重复可以看作是巩固原有的记忆痕迹的过程。没有重复,记忆痕迹可能随着时间的推移而衰退。记忆痕迹衰退也是导致( )遗忘的原因。

【分析题】

小组的类型和小组工作的功能有哪些?

相关试题:简述成长小组的内涵及其在青少年服务中的应用。[广东工业大学]

手机使用

微信扫一扫

分享

参考答案

参考解析

【分析题】

案例3

D公司面向市场优化企业组织机构不断改革企业管理体制,是适应不同产品结构、人才结构和科技结构,发挥企业各种资源效率的内在要求。D公司近年来在组织机构方面的改革主要有:

(1)推行事业部制。为适应快速多变的市场需要,提高企业的应变能力与管理效率,D公司精心研究和策划企业组织机构的改革方案,作出了先实行模拟事业部制,而后实行独立事业部制的决定,将厂部的八个职能部门重新合并成八部一室,压缩或分流102名处室人员。这一措施激发了各经营分厂的活力,管理效率得以提高,而厂部的工作则着重于制定企业的发展战略及协调各经营分厂的经营战略、技术战略等更高层次的决策。

(2)生产组织管理从工艺专业化转向产品专业化。早在80年代初期,D公司采用以工艺专业化为核心的生产组织形式,但常常出现如下问题:①该种生产组织是跨行政部门的,在各生产工艺环节出现生产进度不一致时,有时难以协调;②由于原料品种多,可能会引起原料组织不到位而出现停工待料现象,影响生产效率。D公司对该公司产品的生产组织进行仔细研究后,发现其主导的三大类产品基本上是相对独立的,没有必要按照生产工艺划分车间,于是打破了原来低效率的工艺专业化生产格局,建立起产品专业化的新体系,一年内劳动生产率提高了50%。

(3)改革科研体制。1991年以前,D公司将研究所集中于总厂,负责全厂技术开发,出于科研人员远离市场,缺乏市场意识,新产品开发的速度与品种均跟不上市场需求的变化。针对这一矛盾,D公司作出了把科技人员推向市场的决策,即解散远离市场的集中式新产品开发研究所,而将其转移到相关的经营分厂。这一措施取得了很好的效果,表现在:(1)技术开发以市场为导向,消除了科研与生产、销售脱节的弊端;(2)由于有了经济观念,产品开发中的不合理费用得以减少。

(4)引进多种经营机制,实行“一厂多制”。在市场经济条件下,各种所有制有其各自的优势,国有企业引进多种经营机制、提高自身活力是一种新的尝试,D公司对此进行了初步的探索。例如,D公司的传输分厂积极采用横向联合方式进行生产经营,一方面与某省古荡镇政府合办企业,解决了产业发展所必需的土地与厂房和企业富余人员的流向问题;另一方面与香港一家公司组建了合资企业——爱华达有限公司,生产具有当今国际先进水平的SDH同步数字传输光端机,既获得了必要的资会,又得到了先进的教术。

回答以下问题:

1:公司推行事业部制的主要目的是什么?

2:试对D公司的组织创新效果进行评判。(中南财经政法大学2009年研)

【分析题】

背景资料

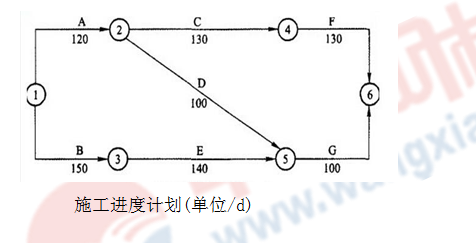

某施工单位与建设单位按《建设工程施工合同(示范文本)》签订了固定总价施工承包合同,合同工期390d,合同总价5000万元。合同中约定按建标[2003]206号文综合单价法计 价程序计价,其中间接费费率为20%,规费费率为5%,取费基数为人工费与机械费之和。

施工前施工单位向工程师提交了施工组织设计和施工进度计划(如下图),并得到监理工程师的批准。

该工程在施工过程中出现了如下事件:

事件1:因地质勘探报告不详,出现图纸中未标明的地下障碍物,处理该障碍物导致工作A持续时间延长10天,增加人工费2万元、材料费4万元、机械费3万元。

事件2:基坑开挖时因边坡支撑失稳坍塌,造成工作B持续时间延长15天,增加人工费1万元、材料费1万元、机械费2万元。

事件3:因不可抗力而引起施工单位的供电设施发生火灾,使工作C持续时间延长10天,增加人工费1.5万元、其他损失费5万元。

事件4:结构施工阶段因建设单位提出工程变更,导致施工单位增加人工费4万元、材料费6万元、机械费5万元,工作E持续时间延长30天。

事件5:因施工期间钢材涨价而增加材料费7万元。

针对上述事件,施工单位按程序提出了工期索赔和费用索赔。

[问题]对于施工过程中发生的事件,施工单位是否可以获得工期和费用补偿?分别说明理由。

【分析题】

(本小题9分。)甲公司在2×24年和2×25年发生的交易或事项如下:

(1)2×24年1月1日,甲公司以货币资金3600万元的价格向乙公司出售一栋建筑物,在该项交易发生前,该建筑物的账面原值为2400万元,累计折旧为400万元。同时,甲公司与乙公司签订了一项附加合同,取得了该建筑物3年的使用权(全部 剩余使用年限为5年),用于行政办公,年租金包括固定租赁付款额240万元,和按照租 赁期内甲公司年度净利润的5%计算的可变租赁付款额,相关租金均于每年年末支付。 根据交易的条款和条件,甲公司转让建筑物符合《企业会计准则第14号——收入》(2017)中关于销售成立的条件。该建筑物在销售当日的公允价值为3600万元。甲公司在租赁期开始日能够合理估计上述售后租回交易租赁期内各期预期租赁付款额,分别为300万元、400万元和500万元。

(2)甲公司在租赁期2×24年年末实际支付租金320万元。

(3)甲公司在租赁期2×25年年末实际支付租金440万元。

(4)假定上述租赁的内含年利率为5%,已知(P/F,5%,1)=0.9524;(P/F,5%,2)=0.9070;(P/F,5%,3)=0.8638 。 不考虑初始直接费用和各项税费的影响。

要求:

(1)根据上述资料,计算甲公司使用权资产的入账价值、与转让的权利相关的利得或损失金额,并编制甲公司在2×24年1月1日的相关会计处理。

(2)根据上述资料,编制甲公司在2×24年12月31日的相关会计处理。

(3)根据上述资料,编制甲公司在2×25年12月31 日的相关会计处理。