【背景资料】某石灰石矿山筹建于2009年,2012年5月投产,属村民集体企业,各类证照齐全。鲍某为法人代表(矿长),负责该矿山的生产经营活动,年产量10×10^4t左右,所采矿石为灰岩夹薄层泥岩,主要用于烧制石灰,碎渣用于铺筑公路。

该矿山由于历史原因,采取“一面墙”开采,设计工作帮坡角为35°,实际工作帮坡角68°,采场边坡一度达300米,没有及时安设在线监测设施,也未按设计设置安全平台和清扫平台,在穿孔作业时采取干打眼,未安设喷雾设施,也未给职工发放劳动防护用品。

2022年9月16日9时,采场班长章某带领15人进入采场作业,其中包括新入采场仅2日的何某,章某安排2人进行穿孔作业,剩余人员进行边坡清理,铲装运输等作业。

10时左右,在边坡附近作业的李某向章某汇报,说看到老采场好像有岩石垮落,但这并未引起章某的重视。10时20分左右,采场西南部原停止开采的边坡发生坍塌,1200余立方石头崩落,其中四分之三左右的石头坍落在南面上部原停止开采的场地,另有四分之一左右的石头(约300m³)坍落在正在作业的采场,当时现场有作业人员15人,其中5人逃出(2人受轻伤),其余10人全部被压埋,最终造成10死2轻伤的伤亡事故。

经事故调查发现:现采矿场西南部非工作帮10余米的原采矿场,因历史开采原因,上部前倾,形成阴山坎。事故发生前1日多次实施爆破作业,且炮孔装药量较多,震动大。该厂安全管理不善,现场作业安全管理制度不健全,从业人员教育培训不足。

根据以上场景,回答下列问题(共22分):

【不定项选择题】

(二)丙公司为增值税一般纳税人,2019年度至2021年度发生的与无形资产有关业务如下:

(1)2019年1月10日 ,丙公司开始自行研发一项行政管理用非专利技术,截至2019年 5月31日 ,用银行存款支付外单位协作费148万元,领用本单位原材料成本52万 元(不考虑增值税因素),经测试,该项研发活动已完成研究阶段。

(2)2019年6月1日研发活动进入开发阶段。该阶段发生研究开发人员的薪酬支出70 万元,领用材料成本170万元(不考虑增值税因素),全部符合资本化条件。2019 年12月1日,该项研发活动结束,最终开发形成一项非专利技术并投入使用。该 非专利技术预计可使用年限为5年,预计残值为零,釆用直线法摊销。

(3)2020年1月1日,丙公司将该非专利技术出租给乙企业,双方约定租赁期限为2 年,每月末以银行转账结算方式收取租金5万元(不考虑增值税因素)。

(4)2021年12月31日,租赁期限届满。经减值测试,该非专利技术的可收回金额为 104万元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

5. 根据资料(1)和(2),丙公司自行研究开发无形资产的入账价值是( )万元。

A.

200

B.

240

C.

292

D.

440

手机使用

微信扫一扫

分享

参考答案

参考解析

【不定项选择题】

【不定项选择题】

甲公司为一家上市公司,2019年持有乙公司交易性金融资产的相关资料如下:

(1)1月1日,甲公司委托证券公司从二级市场购入乙公司股票,支付银行存款1640万元(其中包含已宣告但尚未发放的现金股利40万元),另支付相关交易费用4万元,取得的增值税专用发票上注明的增值税税额为0.24万元,甲公司将其划分为交易性金融资产核算。

(2)1月5日,收到乙公司发放的现金股利40万元。

(3)6月30日,持有乙公司股票的公允价值为1800万元,同日宣告发放上半年股利40万元。

(4)12月31日,甲公司将持有的乙公司股票全部出售,售价为2100万元,适用的增值税税率为6%,款项已存入银行。

要求:根据上述资料,不考虑其他相关因素,分析回答下列问题。(答案中金额单位用万元表示)

1. 根据资料(1),甲公司购入交易性金融资产的入账金额为( )万元。

1640

1600

1604

1644.24

【不定项选择题】

甲的朋友购买基金普遍获得了较好的收益。甲也希望购买基金来赚钱。他在网站上看到某开放式基金正处于募集期,决定投资20万元认购该基金,对应的认购费率为1.5%。甲在募集期间产生了100元的利息。

【不定项选择题】

背景资料:

某公司承接一城市燃气管道工程,全长3.0km,设计压力0.4MPa,直径300mm钢制管道,均采用成品防腐管。其中,AB段穿越主干路、通航河道、厂区停车场,采用定向钻拉管法施工,钢管在地面焊接完成,经外观检查等验收合格后回拖就位,施工平面图如图1所示,施工工艺流程如图2所示,穿越段土质主要为填土、砂层和粉质黏土。其余段为直埋段,采用开槽施工。

直埋段成品防腐钢管到场后,厂家提供了管道的书面资料,项目部质检员到厂家仓库取样送至厂试验室,对防腐层厚度和粘结力进行试验,经检验合格后,开始下沟安装。

施工单位针对“下穿段”编制了施工方案,方案中包含定向钻轨迹设计示意图,并明确了定向钻施工质量保证措施。

【不定项选择题】

甲矿业有限公司成立于2014年12月29日,经营范围为铁矿石开采、加工销售,注册资金200万元,公司类型为有限责任公司,法人代表周某,该公司附属有四等尾矿库一座。2015年1月28日,甲矿业有限公司取得省国土资源厅颁发的采矿许可证,有效期至 2020年1月29日,到期后进行了延期换证,有效期延至2025年1月29日。

该矿开拓方式为地下斜井开拓,生产规模10 ×104t/a,2020年12月1日,甲矿业有限公司未按规定核验相关资质和证照,与施工队负责人陈某签订了 《井巷及采矿工程承包合同》和《安全生产管理协议》。之后,陈某将工程承包合同、身份证复印件寄到乙公司,20天后乙公司给陈某寄来了公司资质和营业执照等。陈某拿到有关证照并备案后,向乙公司付款2万元。2021年2月22日,施工队开始采掘施工。该施工队共有人员90人,陈某未办理任何劳动手续,经核查,陈某系非法购买乙公司的建筑业企业“矿山工程施工总承包一级资质和“矿山采掘”安全生产资质,伪造乙公司项目委托书。2022年甲公司达产,生产尾矿砂20×104t,其中5×104t排入尾矿库,另外回采尾矿2×104t。

2021年7月10日21时30分左右,甲矿业有限公司铁矿主井西南侧的采空区顶部(露天坑底部)垮塌,大量积水和泥沙迅猛泄入井下。至23时左右,井下-65.9m、-47m、-30m的3个中段全部淹没,最高淹没水位线为-25m标高,瞬间水头达-3m标高处。

经核实,事故发生时,井下共有作业人员31名,除在主井附近从事出矿、摘挂钩和发牌作业的8人成功升井外,其余23人被困 经过日夜连续抽水排淤,7月16日12时左右,救援队员在二水平大巷入口处,搜寻到2具遇难矿工遗体。7月25日,经事故抢险救援指挥部组织各方面专家论证,确认井下其余 21名被困人员已无生还可能,经政府批准,自7月26日起,从抢险救援为主转入善后处理为主。

据调查发生透水的露天坑位于主斜井上盘西南侧约200m处。该坑最初形成于20世纪50年代,历经多年无序采挖,逐步扩大并遗留至今,由于长期无人关注,至事发时,坑内存积了大量的废石、尾矿、垃圾和地表水等。采掘施工队伍非法违规开采露天坑下部的矿体(保安矿柱),造成保安矿柱远小于设计尺寸,致使保安矿柱冒落,露天坑内水沙泻入井下,是事故发生的直接原因。同时,甲矿业有限公司没有严格落实“三专两探一撤”防治水要求,应急预案形同虚设。

根据以上场景,回答下列问题(1~2题为单选题,3~5题为多选题):

【不定项选择题】

背景资料

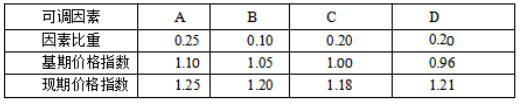

某大学综合楼工程,地上10层,地下3层,建筑面积85000m²,筏形基础,主体采用钢筋混凝土结构,其中部分为预制装配式结构,建筑高度43m。经公开招标,某建筑施工总承包企业中标。

事件一:合同中约定调值前工程进度款为15800万元,根据各可调因素及其价格指数对总造价按调值公式法进行调整。各调值因素的比重、基准和现行价格指数如下表:

工程实施过程中发生如下事件:

事件二:施工中发生罕见的大暴雨造成下列后果:

①待安装的消防水泵5万元。

②施工机械(塔吊)损失12万元。

③施工单位应建设单位要求照管清理费用20万元。

④施工人员医疗费3.5万元。

【不定项选择题】

根据资料 (1) 至 (3),下列各项中,3 月 31 日甲公司出售乙公司股票相关会计科目处理正确的是 ( )。

贷记 “交易性金融资产 —— 公司股票 —— 成本” 科目 1010 万元

借记 “其他货币资金 —— 存出投资款” 科目 1047.8 万元

贷记 “公允价值变动损益” 科目 37.8 万元

贷记 “应交税费 —— 转让金融商品应交增值税” 科目 2.14 万元