党的十八届五中全会提出 “创新、协调、绿色、开放、共享” 的新发展理念,把创新作为引领发展的第一动力。在这一新发展理念的指导下,2016 年 5 月党中央和国务院颁布了《国家创新驱动发展战略纲要》,把创新作为引领发展的第一动力是( )

【多选题】

根据《文物保护法》,关于需要配合建设工程进行考古发掘工作的说法,正确的有( )。

A.

应当由省、自治区、直辖市文物行政部门在勘探工作的基础上提出发掘计划,报国务院文物行政部门批准

B.

国务院文物行政部门在批准发掘计划前,应当征求社会科学研究机构及其他科研机构和有关专家的意见

C.

建设单位对配合建设工程进行的考古调查、勘探、发掘,应当予以协助

D.

确因建设工期紧迫,对古文化遗址急需进行抢救发掘的,由省级文物行政部门组织发掘,并同时补办审批手续

E.

确因有自然破坏危险,对古墓葬急需进行抢救发掘的,组织发掘的部门为建设工程所在地县级人民政府文物行政部门

手机使用

微信扫一扫

分享

参考答案

参考解析

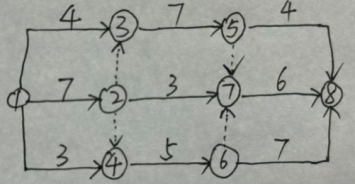

【多选题】

某工程双代号网络计划如下图所示(节点上方数字分别为节点最早时间和最迟时间),图中表明的正确信息( )。

工作2-7的总时差等于自由时差

工作5-8的自由时差为2

工作1-3为关键工作

工作2-4的总时差为4

工作3-8的总时差为零

【多选题】

下列属于信用风险的有( )。

家具等家庭财产的损失可能

朋友间借贷可能产生的无法收回借出去的资金的风险

由于意外或疾病导致医疗费用的大幅度增加的风险

特殊“投资”渠道产生的无法收回借出去的资金的风险

因意外或疾病造成家庭成员失去从事原来的工作的能力(伤残)

【多选题】

甲公司是乙公司的母公司,对投资性房地产均采用公允价值模式计量。2×22年12月31日,甲公司将其一栋自用建筑物以经营租赁方式出租给乙公司,租赁期为1年,年租金为200万元。甲公司该建筑物的原价为5000万元,使用寿命为50年,采用直线法计提折旧,预计净残值为0,截至出租日,已计提折旧30年,公允价值为6000万元。2×23年年末,该建筑物的公允价值为6500万元。乙公司对短期租赁选择采用简化处理方法。不考虑其他因素,则下列表述中正确的有( )。

该建筑物在甲公司2×23年个别财务报表应列示为投资性房地产,列示金额为6500万元

该建筑物在甲公司2×23年合并财务报表中应列示为固定资产,列示金额为2000万元

甲公司编制2×23年合并财务报表时应抵销其他综合收益4000万元

乙公司在个别财务报表中不应将该建筑物确认为资产

【多选题】

下列有关债务人会计处理的表述中,正确的有( )。

将债务转为权益工具,权益工具公允价值不能可靠计量的,初始确认权益工具时应当按照账面价值计量

修改其他条款导致债务终止确认,应当按照公允价值计量重组债务

以非金融资产清偿债务,所清偿债务账面价值与转让资产账面价值的差额计入其他收益

以金融资产清偿债务,所清偿债务的账面价值与偿债金融资产账面价值的差额计入投资收益

【多选题】

特种设备安装、改造、维修的施工单位以书面形式告知直辖市或设区的市的特种设备安全监督管理部门后即可施工,告知方式主要包括( )。

送达

传真

邮寄

电子邮件或网上告知

电话