药材水蛭的原动物来源包括( )

【多选题】

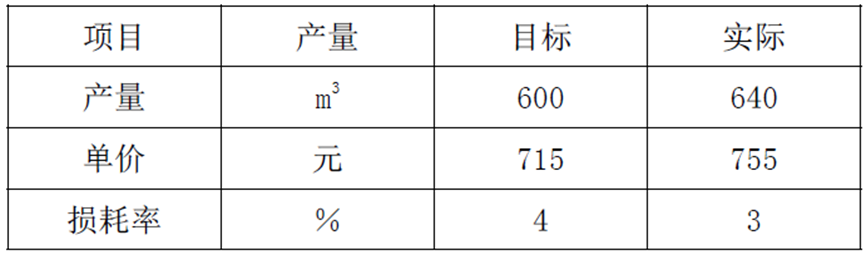

某商品混凝土目标成本与实际成本对比如下表,关于其成本分析的说法,正确的有( )。

A.

产量增加使成本增加了28600元

B.

实际成本与目标成本的差额是51536元

C.

单价提高使成本增加了26624元

D.

该商品混凝土目标成本是497696元

E.

损耗率下降使成本减少了4832元

手机使用

微信扫一扫

分享

参考答案

参考解析

【多选题】

下列选项中属于用人单位不办理社会保险登记的法律责任有( )。

责令限期改正

逾期不改正处应缴社会保险费1倍以上3倍以下罚款

对主管人员及责任人处500元以上3000元以下罚款

逾期仍不缴纳处欠缴数额1倍以上3倍以下罚款

【多选题】

关于企业财务报表列报要求的说法,正确的有( )。

企业应依据实际发生的交易和事项依规定进行确认和计量

项目的列报在各个会计期间保持一致,不得随意变更

当期所有列报项目至少提供与上一个可比会计期间的比较数据

相关的收入和费用项目应事先互相抵消,以净额列报

年度报表涵盖期间少于一年的应说明原因

【多选题】

2×23年7月,甲公司向其全资子公司(乙公司)销售商品10件,销售价格为1万元/件,成本为0.9万元/件,货款已结清。截至2×23年12月31日,乙公司已将上述商品中的7件对外出售,销售价格为1.1万元/件。2×23年12月31日,乙公司从甲公司购入尚未对外出售的商品的可变现净值为0.85万元/件,乙公司共计提存货跌价准备0.45万元。不考虑相关税费及其他因素,下列各项关于甲公司编制2×23年末合并财务报表的抵销或调整分录中,正确的有( )。

营业收入应抵销10万元

营业成本应抵销9.7万元

存货应抵销0.3万元

资产减值损失应抵销0.3万元

【多选题】

下列关于侵权责任的免责事由,说法正确的有( )。

受害人故意造成损害的,行为人不承担责任

因不可抗力造成损害的,行为人不承担责任

因正当防卫造成损害的,行为人不承担责任

因紧急避险造成损害的,行为人不承担责任

【多选题】

某城市综合体工程项目竣工后,建设单位依法向城乡规划行政主管部门提出竣工规划验收申请。针对该项目的性质,城乡规划行政主管部门对该工程进行规划验收的依据包括( )。

国有建设用地出让合同

建设用地规划许可证

建设工程规划许可证

建设项目环境影响报告书

选址意见书

【多选题】

下列有关注册会计师与被审计单位在存货盘点中的责任的说法中,正确的有()。

定期盘点存货、合理确定存货的存在和状况是被审计单位管理层的责任

获取有关存货存在和状况的充分、适当的审计证据是注册会计师的责任

注册会计师无法通过存货监盘获取有关存货所有权的审计证据

存货监盘不足以为注册会计师提供存货所有权的充分、适当的审计证据