根据资料 (2),甲公司因发行股票计入资本公积 —— 股本溢价的金额为 ( ) 万元。

参考答案

参考解析

【不定项选择题】

甲某从自己的朋友 (某上市公司总经理) 那里得知该公司近期将进行重大的增资计划。在知道该消息后,甲某的下列哪些行为不符合法律规定?

甲某买下该公司的股票 10000 股

甲某建议家人买进该公司的股票

甲某将该消息提供给他人,收取信息费 2000 元

甲某将该消息在互联网上发布

【不定项选择题】

【背景资料】

某泵站工程施工招标文件按照《水利水电工程标准施工招标文件》(2009年版)和《水利工程工程量清单计价规范》(GB50501200)编制。专用合同条款约定:泵站工程的管理用房列为暂估价项目,金额为1200万元。增值税税率为9%。

投标人甲结合本工程特点和企业自身情况分析,讨论了施工投标不平衡报价的策略私利弊,其编制的投标文件部分内容如下:

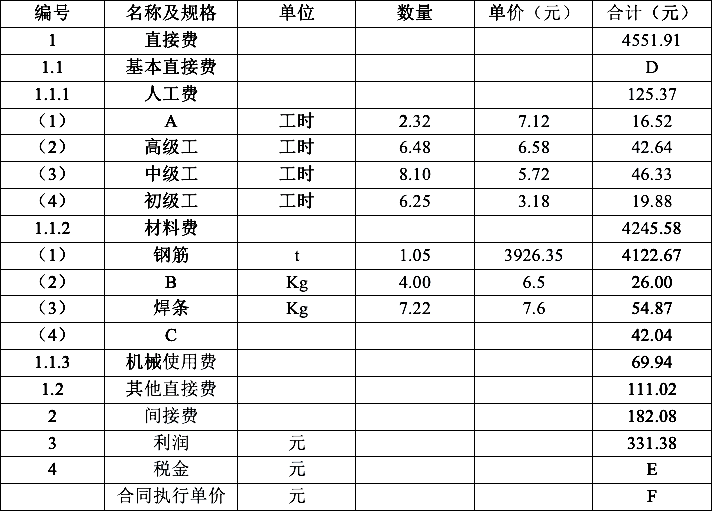

已标价的工程量清单中,钢筋制作与安装单价分析表(部分)见表4。

表4钢筋制作与安装单价分析表(单位:1t)

投标人乙中标承建该项目,合同总价19600万元。合同中约定:工程预付款按签约合同价的10%支付,开工前由发包人一次性付清;工程预付款按照公式 扣还,其中F_1=20%,F_2=80%;承包人缴纳的履约保证金兼具工程质量保证金功能,施工进度付款中不再扣留质量保证金。

扣还,其中F_1=20%,F_2=80%;承包人缴纳的履约保证金兼具工程质量保证金功能,施工进度付款中不再扣留质量保证金。

工程实施期间发生如下事件:

事件一:施工过程中,发现实际地质情况与发包人提供的地质情况不同,经设计变更,新增了地基处理工程(合同工程量清单中无地基处理相关子目)。各参建方及时办理了变更手续。

事件二:截至工程开工后的第10个月末,承包人累计充成合同金额14818万元,第11个月经项目法人和监理单位审核批准的合同金额为1450万元。

事件三:项目法人主持了泵站首台机组启动验收,工程所在地区电力部门代表参加了验收委员会。泵站机组带额定负荷7天内累计运行了42小时,机组无故障停机次数3次。在机组启动试运行完成前,验收主持单位组织了技术预验收。

【不定项选择题】

【背景资料】某单位承建一矿井的主井井筒,井筒净直径5.5m,深度685m,采用掘砌混合施工作业方式,施工中发生了下列几个事件:

(1)井筒提升采用的是3m³吊桶单钩提升,施工中吊桶的吊耳出现开裂,及时送往机修厂进行修理,由于没有备用吊桶,考虑4m³与3m³吊桶平面尺寸一样,临时向副井施工单位借用了一个4m³吊桶进行出渣提升。

(2)井筒出渣采用中心回转抓岩机,由于吊盘信号工的疏忽,吊桶下放通过吊盘没有及时给信号,使得吊桶与抓岩机的回转臂相撞,虽未造成人员伤亡,但抓岩机被撞坏,耽误了井筒的出渣工作。

(3)施工中,吊泵的电机被烧毁,未能及时修理,在通过一含水层时,发现涌水突然增大,井筒工作面又没有布置安全梯,只能用吊桶撤离井下工作人员,由于撤离速度较慢,使得最后一批人员在等待升井时被涌水淹没,有1人死亡。

(4)在井筒掘进至井底车场水平标高时,接近煤层放炮发现有煤与瓦斯突出,突出量较少,但造成井筒片帮严重,增加了支护工作量。

【不定项选择题】

根据期初资料和资料(1),下列各项中,甲公司会计处理正确的是( )。

借:银行存款 30 贷:主营业务收入 25.86 应交税费——应交增值税(销项税额) 4.14

借:银行存款 62.8 贷:主营业务收入 54.14 应交税费——应交增值税(销项税额)8.66

上月收到预收货款时 借:银行存款 30 贷:预收账款 30

1日发出商品收到余款时 借:预收账款 30 银行存款 60.4 贷:主营业务收入 80 应交税费——应交增值税(销项税额) 10.4

【不定项选择题】

国家机关工作人员签订、履行合同失职被骗罪的客观方面在对内贸易中表现为( )。

未向主管部门或者有关方面了解,盲目同无资金来源的另一方进行购销活动而被诈骗。

不了解对方情况,擅自将本单位资金借出或者擅自作经济担保受骗。

对供方销售的质次价高的货物,应检查未检查而自行同意收货,又不能坚持按合同索赔。

对方的资信能力由于意外事件降低,致使合同不能兑现。

【不定项选择题】

【背景资料】某公司承建城市桥区泵站调蓄工程,其中调蓄池为地下式现浇钢筋混凝土结构,混凝土强度等级C35,池内平面尺寸为62.0m*17.3m,筏板基础。场地地下水类型为潜水,埋深6.6m。

设计基坑长63.8m,宽19.1 m,深12.6m,围护结构采用φ800mm钻孔灌注桩排桩+2道φ609mm钢支撑,桩间挂网喷射C20混凝土,桩顶设置钢筋混凝土冠梁。基坑围护桩外侧采用厚700mm止水帷幕,如图2所示。

施工过程中,基坑土方开挖至深度8m处,侧壁出现渗漏,并夹带泥沙;迫于工期压力,项目部继续开挖施工;同时安排专人巡视现场,加大地表沉降、桩身水平变形等项目的检测频率。按照规定,项目部编制了模板支架及混凝土浇筑专项施工方案,拟在基坑单侧设置泵车浇筑调蓄池结构混凝土。

图2调蓄池结构与基坑围护断网图(单位:结构尺寸:mm,高程:m)

【不定项选择题】

2015年,甲证券公司与乙上市公司签署《独立财务顾问协议》,成为丙公司借壳乙公司的财务顾问。当年,丙公司完成借壳上市,重大资产重组完成后,甲证券公司在法律规定的期限内承担持续督导责任,先后出具了《2015年度持续督导意见》、《关于丙公司的专项核查意见》等。陈某与李某为项目主要负责人及签字主办人。该证券公司就该借壳上市独立财务顾问项目收取各项费用总计1000万元,以上业务过程中,甲证券公司未关注到丙公司购销业务异常增加,未发现丙公司存在虚构建材销售收入的情况,也未与会计师沟通核实公司的业务结构、盈利模式等情况,其出具的《2015年度持续督导意见》存在虚假记载。根据当事人违法行为的事实、性质、情节与社会危害程度,依据《证券法》的相关规定,中国证监会对甲证券公司和直接责任人予以处罚,请根据上述背景信息回答以下问题。

【不定项选择题】

【背景资料】

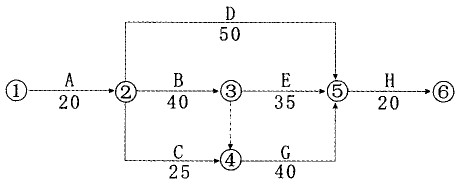

某建设单位和施工单位签订了某市政公用工程施工合同,合同中约定:建筑材料由建设单位提供;由于非施工单位原因造成的停工,机械补偿费为200元/台班,人工补偿费为50元/日工;总工期为120天;竣工时间提前奖励为3000元/天,误期损失赔偿费为5000元/天。经项目监理机构批准的施工进度计划如图所示(单位:天)。

施工过程中发生如下事件:

事件一:工程进行中,建设单位要求施工单位对某一构件作破坏性试验,以验证设计参数的正确性。该试验需修建两间临时试验用房,施工单位提出建设单位应该支付该项试验费用和试验用房修建费用。建设单位认为,该试验费属建筑安装工程检验试验费,试验用房修建费属建筑安装工程措施费中的临时设施费,该两项费用已包含在施工合同价中。

事件二:建设单位提供的建筑材料经施工单位清点入库后,在专业监理工程师的见证下进行了检验,检验结果合格。其后,施工单位提出,建设单位庄支付建筑材料的保管费和检验费;由于建筑材料需要进行二次搬运,建设单位还应支付该批材料的二次搬运费。

事件三:由于建设单位要求对B工作的施工图纸进行修改,致使B工作停工3天(每停一天影响30工日,10台班);由于机械租赁单位调度的原因,施工机械未能按时进场,使C工作的施工暂停5天(每停一天影响40工日,10台班);由于建设单位负责供应的材料未能按计划到场,E工作停工6天(每停一天影响20工日,5台班)。施工单位就上述三种情况按正常的程序向项目监理机构提出了延长工期和补偿停工损失的要求。

事件四:在工程竣工验收时,为了鉴定某个关键构件的质量,总监理工程师建议采用试验方法进行检验,施工单位要求建设单位承担该项试验的费用。该工程的实际工期为122天。

【问题】