新生应当如何适应大学的生活模式?

【分析题】

阅读材料,根据要求完成教学设计。

本节课为《初中信息技术》八年级上册第一单元第三课“太阳升起——动作补间动画”,是教材中真正开始“动画”创作的第一课,是继学生熟悉了Flash软件的界面组成、工具的简单使用以及元件创建之后的一节新授课,主要任务是讲解动作补间动画的使用方法和技巧。本课的主要目的是让学生了解Flash动画制作原理以及掌握Flash基本动画类型之一——动作补间动画的相关知识,让学生通过作品的创作来培养学习兴趣,激发创作灵感,体验成功的喜悦,为Flash动画的进一步学习打下良好基础。动作补间动画是Flash动画制作中最基本,也是最常用的动画类型,它是整个Flash软件学习过程中不可或缺的组成部分。因此,本课在教材中占有重要的地位。通过上两节课的学习,学生已经对Flash的操作界面有了一定的了解,并能在Flash中绘制图形、创建图形元件等,但这些知识只是为制作动画做准备,学生还没有接触到真正的动画制作。

教学对象:八年级学生

教学环境:多媒体网络教室,每位学生一台计算机

教学用时:1课时

依据上述材料,完成下列任务:

(1)撰写本节课教学目标。(10分)

(2)根据教学目标选择适合本节课的教学方法。(10分)

(3)根据材料设计教与学的活动。(15分)

手机使用

微信扫一扫

分享

参考答案

参考解析

【分析题】

材料:

学生小刚在老师上课写板书时,手指常常不自觉地敲打桌子,发出“嗒嗒嗒”的响声。有的老师警告说:“是谁?不想听课就出去!”可是这种情况总也制止不住。一位音乐教师上课时发现了这个情况,课后找到小刚。小刚怯生生地站在老师面前,等待老师批评。老师不仅没有责备他,还笑着说:“我发现你的节奏感非常好。你可以参加学校的乐队,做一名鼓手。但有一个条件,你在上课时要认真听课,遵守课堂纪律,不要再敲桌子了,好吗?”小刚点点头,热泪盈眶。之后他在乐队里很努力,进步很快,而且上课再也不敲桌子了。

问题:

(1)材料中的音乐教师在教育过程中主要体现了哪些德育原则?(12分)

(2)音乐教师的做法对你的教育教学有什么启示?请简要分析。(6分)

【分析题】

材料:

一位高中女生接受心理辅导时的自述:进入高三以来,我觉得自己被笼罩在一种紧张学习迎接高考的氛围中,时常感到心烦意乱,......几天前就会睡不着觉,连续失眠,考试时常因为太紧张而不能认真审题,并且考试时,感到心跳加速,头脑发胀,昏昏沉沉。结果考试成绩越来越差。老师,你说我能改变这种情况吗?

问题:请结合材料,说明学生焦虑的主要表现、产生的原因和调适方法。(18分)

【分析题】

某日用消费品生产企业只生产一种主要产品,目前正在对其2024年3月的成本进行核算,主要资料如下。

资料一:由于生产的自动化程度较高,公司在成本核算时不再单设直接人工,而是并人变动制造费用和固定制造费用当中。产品在生产开始时一次性投料,变动制造费用和固定制造费用均随生产进程陆续均匀发生。完工产品和在产品成本分配采用约当产量法(先进先出法)。

资料二:2024年3月,产品的生产数量情况如下。

单位:吨

项目 | 月初在产品 | 本月投入 | 本月完工 | 月末在产品 |

产品 | 30 | 220 | 200 | 50 |

其中,月初在产品的完工百分比为60%,月末在产品的完工百分比为36%。

当月,车间生产线上月初在产品成本和本月发生成本情况如下:

单位:万元

项目 | 直接材料 | 变动制造费用 | 固定制造费 | 合计 |

月初在产品成本 | 3 | 4.5 | 2.7 | 10.2 |

本月发生成本 | 22 | 50 | 30 | 102 |

除此之外,公司本月没有发生其他变动成本或费用,发生的其他固定经营成本合计20万元。

要求:

(1)计算2024年3月公司生产产品的约当产量。

单位:吨

项目 | 实际数量 | 本月约当产量 | |

直接材料 | 变动制造费用及固定制造费用 | ||

月初在产品成本 | |||

本月投入本月完工产品 | |||

月末在产品 | |||

小计 | |||

(2)编制2024年3月公司生产产品的成本计算单(结果填入下方表格中,不用列出计算过程)。

产品的成本计算单

2024年3月 单位:万元

项目 | 直接材料 | 变动制造费用 | 固定制造费用 | 合计 |

月初在产品成本 | ||||

本月发生成本 | ||||

合计 | ||||

分配率 | ||||

完工产品成本 | ||||

月末在产品成本 |

(3)计算在现行条件下,公司本月完工产品的直接材料单位成本、变动制造费用单位成本。

(4)假设资料二中,公司本月新开工产品数量增加至420吨,本月完工产品数量增加至400吨,本月发生的直接材料成本相应增加至42万元,本月发生的变动制造费用相应增加至100万元,其他条件不变。计算本月完工产品的直接材料单位成本、变动制造费用单位成本。假设公司将完工产品全部以0.5万元/吨的价格售出,使用变动成本法计算公司当月的息税前利润、盈亏平衡点售价。

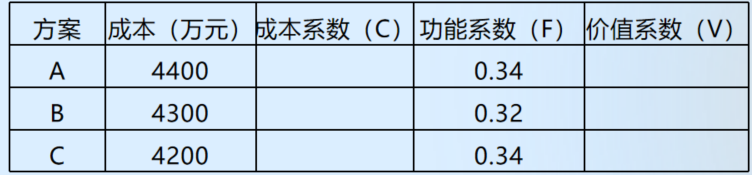

【分析题】

项目部为了完成目标成本,采用技术与商务相结合的办法,分别制定了A、B、C三种施工方案;A施工方案成本为4400万元,功能系数为0.34,B施工方案成本为4300万元,功能系数为0.32;C施工方案成本为4200万元,功能系数为0.34,项目部通过开展价值工程工作,确定最终施工方案……

【问题】列式计算项目部三种施工方案的成本系数、价值系数(保留小数点后3位),并确定最终采用哪种方案。