51. You are supposed to write for the Postgraduates’ Association a notice to recruit volunteers for an international conference on globalization. The notice should include the basic qualifications of applicants and other information which you think is relevant.

You should write about 100 words on ANSWER SHEET

Do not sign your own name at the end of the notice. Use "postgraduates’ Association" instead. (10 points)

甲企业为增值税一般纳税人,适用的增值税税率为13%,2019年度至2022年度发生的有关固定资产的经济业务如下:

(1)2019年6月1日,自行建造一条生产线。建造过程中购买工程物资200万元、支付增值税26万元;领用生产用原材料100万元,其增值税进项税额为13万元;分配工程人员工资40万元;用银行存款支付其他相关费用30万元,增值税税额为3.9万元;全部符合资本化条件。

(2)2019年6月30日,该生产线达到预定可使用状态,采用直线法计提折旧,预计使用年限10年,预计净残值为10万元。

(3)2020年12月5日,对该生产线进行更新改造,发生符合资本化条件的支出150万元,包括原材料100万元,工程人员工资50万元;发生其他费用化支出10万元。2020年12月31日,该生产线达到预定可使用状态。预计还可使用年限10年,预计净残值为16万元。

(4)2021年1月1日,将该生产线对外经营出租,根据租赁协议约定,租期为1年,每月租金为5万元。

(5)2022年12月31日,因调整产品结构,甲企业将该生产线出售,出售时已计提折旧90万元,其账面价值为376万元,取得处置收入410万元,增值税税额为53.3万元;发生自行清理费用5万元。(答案中的金额单位用万元表示)

3. 根据资料(1)和(2),下列各项中,关于甲企业计提折旧的表述正确的是( )。

根据资料 (1), 不考虑其他因素,下列选项中正确的是 ( )。

生产成本增加 350 万元

制造费用增加 70 万元

管理费用增加 50 万元

销售费用增加 30 万元

背景资料

某公司承建一城市道路工程,道路全长3000m,穿过部分农田和水塘,需要借土回填和抛石挤淤。工程采用工程量清单计价,合同约定分部分项工程量增加(减少)幅度在15%以内执行原有综合单价。工程量增幅大于15%时,超过部分按原综合单价的0.9倍计算:工程量减幅大于15%时,减少后剩余部分按原综合单价的1.1倍计算。

项目部在路基正式压实前选取了200m作为试验段,通过试验确定了合适吨位的压路机和压实方式。工程施工中发生如下事件:

事件一:项目技术负责人现场检查时发现压路机碾压时先高后低,先快后慢,先静后振,由路基中心向边远碾压。技术负责人当即要求操作人员停止作业,并指出其错误要求改正。

事件二:路基施工期间,有块办理过征地手续的农田因补偿问题发生纠纷,导致施工无法进行,为此延误工期20天,施工单位提出工期和费用索赔。

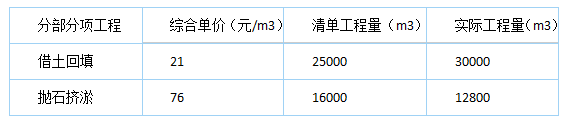

事件三:工程竣工结算时,借土回填和抛石挤淤工程量变化情况如表1-1所示。

表1-1 工程量变化情况表

背景资料:

某城镇道路工程,设计道路等级为城市主干路,起始里程为K0+524,终点里程为K1+724。横断面形式为三幅路,机动车道为双向六车道。路面面层结构设计采用热拌沥青混凝土,上面层为厚40mmSMA-13,中面层为厚60mmAC-20,下面层为厚80mmAC-25。

建设单位采用公开招标方式发布招标公告,其中在公告中写明只接受本省施工企业的投标。为加快道路施工,建设单位从投标单位中直接确定甲施工单位为中标单位。

开工前,甲施工单位项目部编制了总体施工组织设计,部分内容如下:

(1)路基施工范围内有一处水深较浅的池塘,填土路基施工前拟对池塘进行处理。填土路基时为了确保路基边缘带压实度,对路基进行超宽填筑。

(2)底基层采用级配碎石,基层水泥稳定碎石,施工完毕后,主控项目检验合格立即进行下面层的摊铺。

(3)划分了面层施工的分项工程。热拌沥青混合料面层施工时要点如下:

①中面层施工完毕后,洒布粘层油进行上面层的施工,上面层采用钢丝绳控制高程。

②上面层摊铺时摊铺速度确定为1~3m/min。

(4)绿化带施工进度计划安排,拟组织1个施工队进行施工,每天施工速度为40m/d。

对气体灭火系统进行检查,下列检查结果符合要求的有( )。

法院在执行某金钱给付案件的过程中,没有查寻到被执行人乙有可供执行的财产,但发现乙对丙享有一笔债权。为了执行该债权,法院可以制作的法律文书包括( )。

冻结债权裁定书

协助执行通知书

履行到期债务通知书

次债务人权利义务告知书

【背景资料】

方河闸工程土建及安装工程招标文件依据《水利水电工程标准施工招标文件》(2009年版)编制。招标文件约定:

(1)施工脚手架工程费用列入措施项目中,模板摊入相应混凝土单价中;

(2)投标人的投标报价应在1500万元(含)和2000万元(含)之间,否则按废标处理;

(3)若签约合同价低于投标最高限价的20%时,履约保证金由签约合同价的10%提高到15%;

(4)永久占地应严格限定在发包人提供的永久施工用地范围内,临时施工用地由承包人负责,费用包含在投标报价中;

(5)承包人应严格执行投标文件承诺的施工进度计划,实施期间可以调整,但须经监理人批准;

(6)未提交投标保证金的投标文件将被拒收。

依据水利部现行定额及编制规定,某投标人编制了下游消力池C20混凝土单价分析表如下:

甲公司为增值税一般纳税人。假定销售商品、和提供服务(经营租赁除外)均为企业的主营业务,都符合收入确认条件,其成本在确认收入时逐笔结转,不考虑其他因素。

2019年12月,甲公司发生如下交易或事项:

(1)1日,甲公司通过竞标赢得一个服务期为5年的客户,该客户每年末支付含税咨询费1 908 000元,增值税税率6%。为取得与该客户的合同,甲公司聘请外部律师进行尽职调查支付相关费用15 000元,为投标而发生的差旅费10 000元,支付销售人员佣金50 000元。甲公司预期这些支出未来均能够收回。此外,甲公司根据其年度销售目标、整体盈利情况及个人业绩等,向销售部门经理支付年度奖金10 000元。

(2)1日,甲公司与乙公司签订为期6个月的装修合同,合同总价款为300万元,该业务适用增值税率9%,装修费用每月末按完工进度支付。至12月31日,实际发生劳务成本50万元(均为职工薪酬),估计为完成该合同还将发生劳务成本150万元,乙公司按进度支付了价款和税款。假定该项业务属于甲公司的主营业务,按实际发生的成本占估计总成本的比例确定劳务完工进度,发生的成本预期能够收回。

(3)甲公司经营一家健身俱乐部。12月1日,A客户与甲公司签订合同,成为甲公司的会员,并向甲公司支付会员费3 600元(不含税价),可在未来的12个月内在该俱乐部健身,且没有次数的限制。该业务适用的增值税税率为6%。甲公司于每月末确认收入时开具增值税专用发票并收到税款。

(4)甲公司经营一家酒店,该酒店是甲公司的自有资产。2x19年12月甲公司计提与酒店经营直接相关的酒店、客房以及客房内的设备家具等折旧120 000元、酒店土地使用权摊销费用65 000元。经计算,当月确认房费、餐饮等服务含税收入424 000元,增值税税率6%,全部存入银行。

(5)12月31日,甲公司与乙公司签订经营租赁( 非主营业务 ) 吊车合同, 向乙公司出租吊车三台,期限为6个月,起租日为2020年1月1日,三台吊车租金(含税) 共计67 800元。合同签订日,甲公司收到租金并存入银行, 开具的增值税专用发票注明租金20 000元、 增值税2 600元。租赁期满日,甲公司收到租金余款及相应的增值税。该项业务适用增值税税率为13%。

2. 根据资料(4),甲公司会计处理正确的有()。

【背景资料】某省会机场跑道长3200米,跑道号码标志为01/19,安装有双向I类仪表着陆系统和双向I类进近灯光系统,机场运行时间为早6:00—次日凌晨1:00。由于业务发展,飞行区拟征用部分农田进行扩建,将跑道向北延长400m,不建停止道和净空道。由于跑道北端净空限制,需将跑道入口内移200m。鉴于机场较为繁忙,工程施工拟采用不停航施工的方式进行。施工单位在飞行区不停航施工中,搭建、拆除施工实施的时间分别为0.5小时。