【背景资料】某施工单位承接一公路工程。双方约定工期为20个月,建设单位供应部分主要材料。在合同履行过程中,发生了下列事件:

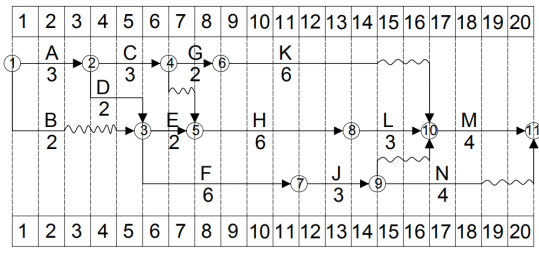

事件一:施工总承包单位按规定向项目监理工程师提交了施工总进度计划网络图(如下图所示),该计划通过了监理工程师的审查和确认。

施工总进度计划网络图(时间单位:月)

事件二:工作B(特种混凝土工程)进行1个月后,因建设单位原因修改设计导致停工2个月。设计变更后,施工总承包单位及时向监理工程师提出了费用索赔申请(如下表所示),索赔内容和数量经监理工程师审查符合实际情况。

事件三:在施工过程中,由于建设单位供应的主材未能按时交付给施工总承包单位,致使工作K的实际进度在第11月底时拖后三个月;部分施工机械由于施工总承包单位原因未能按时进场,致使工作H的实际进度在第11月底时拖后一个月;在工作F进行过程中,由于施工工艺不符合施工规范要求导致发生质量问题,被监理工程师责令整改,致使工作F的实际进度在第11月底时拖后一个月。施工总承包单位就工作K、H、F工期拖后分别提出了工期索赔。

事件四:在施工前,考虑到施工的安全性,施工单位根据要求编制了专项施工方案,并会同建设单位、监理单位、勘察设计单位相关人员,聘请了外单位五位专家及本单位总工程师共计6人组成专家组,对专项施工方案进行论证,专家组提出了口头论证意见后离开,论证会结束。

项目部编制的施工方案有如下内容:

项目部编制的施工方案有如下内容: