根据资料 (2),下列说法中正确的是 ( )。

【不定项选择题】

【背景资料】

某新建图书馆工程,采用公开招标的方式,确定某施工单位中标。双方按《建设工程施工合同(示范文本)》(GF-2013-0201)签订了施工总承包合同,合同约定总造价14250万元,预付备料款2800万元,每月底按月支付施工进度款。竣工结算时,结算价款按调值公式法进行调整。在招标和施工过程中,发生了如下事件:

事件一:建设单位自行组织招标。招标文件规定:合格投标人为本省企业;自招标文件发出之日起15天后投标截止;招标人对投标人提出的疑问分别以书面形式回复给相应提出疑问的投标人。建设行政主管部门评审招标文件时,认为个别条款不符合相关规定,要求整改后再进行招标。

事件二:合同约定主要材料按占造价比重55%计,预付备料款在起扣点之后的五次月度支付中扣回。

事件三:基坑施工时正值雨季,连续降雨导致停工6天,造成人员窝工损失2.2万元一周后出现了罕见特大降雨,造成停工2天,人员窝工损失1.4万元。针对上述情况,施工单位分别向监理单位上报了这四项索赔申请。

事件四:某分项工程由于设计变更导致该分项工程量变化幅度达20%,合同专用条款未对变更价款进行约定。施工单位在施工结束后的下一个月上报支付申请的同时,还上报了该设计变更的变更价款申请,监理工程师不批准变更价款。

事件五:屋面隐蔽工程通过监理工程师验收后开始附图施工建设单位对隐蔽工程质量提出异议,要求复验,施工单位不予同意,经总监理工程师协调后三方现场复验,经检验质量满足要求。施工单位要求补偿由此增加的费用,建设单位予以拒绝。

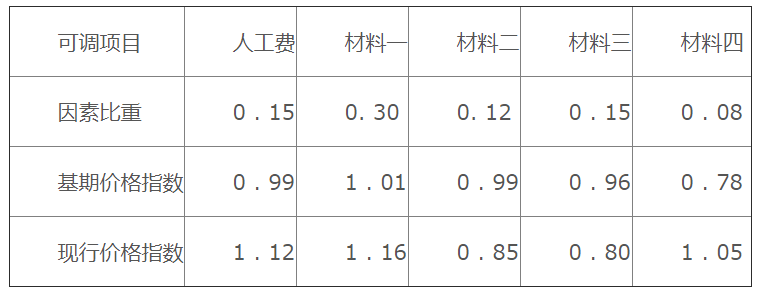

事件六:合同中约定,根据人工费和四项主要材料及价格指数对总造价按调值公式法进行调整,各调值因素的比重,基准和现行价格指数如下表:

手机使用

微信扫一扫

分享

参考答案

参考解析

【不定项选择题】

一、巴塞尔协议Ⅲ确立了银行资本监管的新标准和新高度,不仅重新定义了资本,从严确定了资本扣除项,而且大幅度提高了资本要求,同时建立了逆周期资本监管机制。我国银行监管机构出台的《商业银行资本管理办法(试行)》,参考了巴塞尔协议Ⅲ的规定,建立起了分层次的资本充足率监管要求。

【不定项选择题】

根据资料 (1), 下列各项中,关于甲公司会计处理结果正确的是 ( )。

应确认营业外收入 200 万元

支付的股票发行费用应冲减资本公积 —— 股本溢价

确认长期股权投资的初始投资成本为 1000 万元

确认长期股权投资的初始投资成本为 1008 万元

【不定项选择题】

1.根据期初资料和资料(1),下列关于销售P产品会计处理的表述中,正确的是()。

确认应收账款总额342.27万元

确认主营业务收入300万元

确认应收账款总额339万元

结转其他业务成本240万元

【不定项选择题】

甲公司为增值税一般纳税人,适用的增值税税率为 13%,2019 年 12 月初,该公司“应收账款——乙公司”科目借方余额为 30 万元,“应收账款——丙公司”科目贷方余额为 20 万元,“坏账准备”科目贷方余额为 1.5 万元。2019 年 12 月,该公司发生相关经济业务如下:

(1)3 日,向乙公司销售 M 产品 1 000 件,开具增值税专用发票注明的价款 10 万元,增值税税额 1.3

(2)13 日,向乙公司销售一批 H 产品,开具增值税专用发票注明的价款 30 万元,增值税税额 3.9 万元。收到乙公司开出的银行汇票一张,票面金额 33.9 万元 ,商品已经发出。该批商品成本为 20 万元, 乙公司收到商品并验收入库。

(3)20 日,收回上年度已作坏账转销的乙公司应收账款 2 万元,收到乙公司开出的转账支票一张送存银行,票面金额 2 万元。

(4)31 日,经减值测试预计应收乙公司账款未来现金净流量现值为 39.6 万元(或者表述为: 31 日, 甲公司“坏账准备——应收账款”科目应保持的贷方余额为 1.7 万元)。要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1. 根据期初资料和资料(2)下列各项中,甲公司 13 日销售H 产品的会计处理结果正确的是( )。

“应交税费——应交增值税(销项税额)”科目贷方增加 3.9 万元

“主营业务收入”科目贷方增加 30 万元

“其他货币资金”科目借方增加 33.9 万元

“库存商品”科目借方增加 20 万元

【不定项选择题】

甲公司为增值税一般纳税人,适用的增值税税率为 13%,2019 年 12 月初,该公司“应收账款——乙公司”科目借方余额为 30 万元,“应收账款——丙公司”科目贷方余额为 20 万元,“坏账准备”科目贷方余额为 1.5 万元。2019 年 12 月,该公司发生相关经济业务如下:

(1)3 日,向乙公司销售 M 产品 1 000 件,开具增值税专用发票注明的价款 10 万元,增值税税额 1.3

(2)13 日,向乙公司销售一批 H 产品,开具增值税专用发票注明的价款 30 万元,增值税税额 3.9 万元。收到乙公司开出的银行汇票一张,票面金额 33.9 万元 ,商品已经发出。该批商品成本为 20 万元, 乙公司收到商品并验收入库。

(3)20 日,收回上年度已作坏账转销的乙公司应收账款 2 万元,收到乙公司开出的转账支票一张送存银行,票面金额 2 万元。

(4)31 日,经减值测试预计应收乙公司账款未来现金净流量现值为 39.6 万元(或者表述为: 31 日, 甲公司“坏账准备-应收账款”科目应保持的贷方余额为 1.7 万元)。要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

2. 根据资料(1)下列各项中,关于甲公司销售 M 产品的会计处理结果正确的是()。

确认应收账款 11.1 万元

确认主营业务收入 10 万元

确认主营业务收入 9.8 万元

确认应交税费 1.3 万元

【不定项选择题】

【背景资料】某施工单位承担了某矿业工程厂房的建筑安装工程项目,甲乙双方签订的关于工程价款的合同内容包括:

(1)厂房建筑安装工程造价660万元,材料及设备费占施工产值的比重为60%。

(2)工程预付款为该厂房建筑安装工程总造价的20%,工程实施后,工程预付款从未施工工程尚需的主要材料及构件的价值相当于工程预付款数额时起扣,从每月结算工程价款中按材料和设备占施工产值的比重扣抵工程预付款,竣工前全部扣清。

(3)工程进度款逐月计算。

(4)工程保修金为工程造价的3竣工结算月一次扣留。 各月完成的工作量见表12-1:

【不定项选择题】

甲银行与乙公司签订了贷款合同并约定乙以其拥有使用权的土地作抵押。双方在镇政府内设机构镇土地管理所办理了土地使用权抵押登记,该所出具了证明。因乙不能归还到期贷款,甲经法院强制执行时,发现乙用于抵押的国有土地使用证系伪造。甲遂对镇土地管理所出具的抵押证明提起行政诉讼。下列哪些选项是正确的?( )

本案的被告应当是镇土地管理所

本案的被告应当是镇政府

本案的被告应当是镇政府和镇土地管理所

乙可以作为第三人参加诉讼

【不定项选择题】

【背景资料】A 市某焦化企业厂区占地面积约20×104m2 ,主要生产焦炭、焦黑、硫黄、粗苯及焦油等化工产品,炼焦车间建设36 和42 孔JN43-98 型宽炭化室、双连火道、废气循环、下喷、单热式捣固焦炉,年产冶金焦60×104 t 。事故发生部位采用捣固煤饼,侧装高温干馏,湿法熄焦工艺。

2019 年3 月21 日,该企业预对厂内煤气管道进行维护清洗,制定了相关的作业规程和安全应急预案,并在作业前对工人进行了技术交底。上午9 点工程开始后,现场人员为了保证工程进度快速恢复生产,用自制铁把直接清理管道内的残留杂质。在工作到下午1点钟时开始有工作人员出现头痛情况,值班工长在请示领导后现场加装了轴流风机保证通风,紧接着继续开始工作,下午2 点钟现场突然发生爆燃。事故造成4 人死伤, 25 人烧伤,直接经济损失800 万元。经调查,事故原因是管道未堵盲板,结果导致大量煤气外泄,外泄的煤气与通风的空气混合后遇到引火源产生爆燃。

事故发生后,该企业积极开展内部检查,清查隐患,创建安全标准化体系。对受限空间作业严格管控,施行作业票值制度,要求严格按照作业规程,做好现场检测监测,劳动防护用品佩戴,并将责任落实到位,并对受伤的职工进行了安抚和慰问。

根据以上场景,回答下列问题: