关于版权保护,下列选项体现了TRIPS协定对《伯尔尼公约》的补充的是( )。

【不定项选择题】

法的实施的直接目的是( )。

A.

法的实现

B.

法的创制

C.

法学研究

D.

法律现实

手机使用

微信扫一扫

分享

参考答案

参考解析

【不定项选择题】

甲公司为增值税一般纳税人。假定销售商品、和提供服务(经营租赁除外)均为企业的主营业务,都符合收入确认条件,其成本在确认收入时逐笔结转,不考虑其他因素。

2019年12月,甲公司发生如下交易或事项:

(1)1日,甲公司通过竞标赢得一个服务期为5年的客户,该客户每年末支付含税咨询费1 908 000元,增值税税率6%。为取得与该客户的合同,甲公司聘请外部律师进行尽职调查支付相关费用15 000元,为投标而发生的差旅费10 000元,支付销售人员佣金50 000元。甲公司预期这些支出未来均能够收回。此外,甲公司根据其年度销售目标、整体盈利情况及个人业绩等,向销售部门经理支付年度奖金10 000元。

(2)1日,甲公司与乙公司签订为期6个月的装修合同,合同总价款为300万元,该业务适用增值税率9%,装修费用每月末按完工进度支付。至12月31日,实际发生劳务成本50万元(均为职工薪酬),估计为完成该合同还将发生劳务成本150万元,乙公司按进度支付了价款和税款。假定该项业务属于甲公司的主营业务,按实际发生的成本占估计总成本的比例确定劳务完工进度,发生的成本预期能够收回。

(3)甲公司经营一家健身俱乐部。12月1日,A客户与甲公司签订合同,成为甲公司的会员,并向甲公司支付会员费3 600元(不含税价),可在未来的12个月内在该俱乐部健身,且没有次数的限制。该业务适用的增值税税率为6%。甲公司于每月末确认收入时开具增值税专用发票并收到税款。

(4)甲公司经营一家酒店,该酒店是甲公司的自有资产。2x19年12月甲公司计提与酒店经营直接相关的酒店、客房以及客房内的设备家具等折旧120 000元、酒店土地使用权摊销费用65 000元。经计算,当月确认房费、餐饮等服务含税收入424 000元,增值税税率6%,全部存入银行。

(5)12月31日,甲公司与乙公司签订经营租赁( 非主营业务 ) 吊车合同, 向乙公司出租吊车三台,期限为6个月,起租日为2020年1月1日,三台吊车租金(含税) 共计67 800元。合同签订日,甲公司收到租金并存入银行, 开具的增值税专用发票注明租金20 000元、 增值税2 600元。租赁期满日,甲公司收到租金余款及相应的增值税。该项业务适用增值税税率为13%。

2. 根据资料(4),甲公司会计处理正确的有()。

甲公司确认资产的折旧费、摊销费,应借记主营业务成本

甲公司确认资产的折旧费、摊销费,应借记合同履约成本

确认12月收入时,甲公司贷记主营业务收入400 000元

确认12月收入时,甲公司贷记应交税费——应交增值税(销项税额)24 000元

【不定项选择题】

【背景资料】

某桥梁工程的施工中,施工单位为保证测量工作的质量,提高测量工作效率,制定了以下测量管理制度:

(1)严格执行测量复核签认制度。

①由2~3人组成一个小组,共同对监理工程师签认的控制网点测量资料进行核对,核对结果要由工地技术主管审核签认后,方可使用;

②控制测量、定位测量和重要的放样测量,必须坚持采用两种不同的方法进行复核测量;

③测量结束后,由负责测量工作的技术员召集各位测量员,共同对测量成果进行复核。

(2)测量记录与资料要分类整理、妥善保管,作为竣工文件的组成部分归档。具体要求包括:

①项目交接桩资料,监理工程师提供的有关测量控制网点,放样数据变更文件;

②项目及各工点、各工序测量原始记录,观测方案布置图、放样数据计算书;

③……

④……

(3)测量仪器工具的使用和保管。

(4)在进行桥台后背回填时,承包商发现图纸与合同文件中技术规范要求不一致,合同文件采用国内招标文件范本,技术规范要求回填为宽度不小于50cm、塑性指数不太于12的土方,而图纸中规定回填为宽度不小于2m的天然砂砾。承包商认为,投标报价是按技术规范进行的,按技术规范施工符合合同要求,而业主认为,按设计图纸施工更有利于保证工程质量,书面明确要求监理工程师指示承包商必须按设计图进行施工。

【不定项选择题】

2021年下半年,乙公司因资金紧张、经营困难,公司法定代表人张某与公司高管研究决定发行私募债券融资,并安排财务负责人胡某具体负责。为顺利发行债券,张某安排胡某对会计师事务所隐瞒乙公司及张某负债数千万元的重要事实,并提供虚假财务账表、凭证,通过虚构公司销售收入和应收款项、骗取审计询证等方式,致使会计师事务所的审计报告发生重大误差,且在募集说明书中引用审计报告。2022年5月,乙公司在某证券交易所骗取5000万元中小企业私募债券发行备案,并在当年内分两期完成发行。乙公司获得募集资金后,未按约定用于公司生产经营,而是用于偿还公司及张某所欠银行贷款、民间借贷等,致使债券本金及利息无法到期偿付,造成投资者重大经济损失。

【不定项选择题】

案例五

【背景材料】

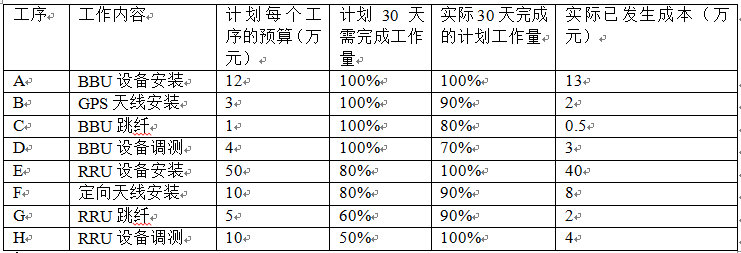

某工程公司承接了4G设备安装工程,需要安装12个BBU和72个RRU(宏站),包括12个GPS天线和72对定向天线。工期为40天,安装到第30天的时候项目经理察看了进度成本表,如下:

【不定项选择题】

【背景资料】

某2级堤防加固工程主要工程内容有:①背水侧堤身土方培厚及堤顶土方加高;②迎水侧砌石护坡拆除;③迎水侧砌石护坡重建;④新建堤基裂隙黏土高压摆喷截渗墙;⑤新建堤顶混凝土防汛道路;⑥新建堤顶混凝土防浪墙。一辆特重起重机在堤顶上进行吊装作业时,发生设备坍塌,造成3人死亡,直接经济损失300万元。

项目法人组织制定了本工程安全事故应急预案,落实了事故应急保障措施。

【不定项选择题】

ABC公司2019年年初所有者权益构成为:股本3 000万元,资本公积5 800万元(全部为股本溢价),盈余公积300万元,未分配利润3 900万元。2019年发生的与所有者权益有关的经济事项如下:

(1)3月1日,通过证券公司公开发行股票2 000万股,每股面值1元,每股发行价格4.5元,按合同约定需按发行价格支付给证券公司2%的佣金。假定当日发行成功,证券公司将扣除佣金的股款通过银行转账方式支付给ABC公司。

(2)4月1日,ABC公司股东大会宣告分配股票股利2 000万元。

(3)6月30日,确认其他资本公积400万元。

(4)9月22日,ABC公司回购本公司股票500万股。当日回购价格为5.5元/股。

(5)11月30日,ABC公司通过相关部门批准,将回购的500万股进行注销。

(6)12月31日,ABC公司当年实现净利润4 500万元,按净利润的10%提取法定盈余公积。

要求:根据上述资料,不考虑其他相关因素,分析回答下列问题。(答案中金额单位用万元表示)

ABC公司2019年12月31日资产负债表中下列各项填列正确的是( )。

股本4 500万元

资本公积10 370万元

盈余公积750万元

未分配利润7 950万元