(三)

背景资料】

某铁路营业线为双线,由于铁路提速要求需对某段进行落道,落道高度为70cm。该铁路线上方跨越一座公路高架桥,铁路双线两侧净距4.5m。该线路为繁忙干线,每昼夜通过列车46对。根据铁路运营部门规定,对该段单线铁路封锁施工时间最长为48h。现有三种施工方案:第一种,直接用人工和简易施工机具将轨道抬起,掏走一些道砟和路基的土;第二种,建一临时便线供列车绕行,封闭该段后集中作业;第三种,上下道分别封闭,采用机械方式,落道后一次换铺钢轨。

【不定项选择题】

【背景资料】

某桥梁工程的施工中,施工单位为保证测量工作的质量,提高测量工作效率,制定了以下测量管理制度:

(1)严格执行测量复核签认制度。

①由2~3人组成一个小组,共同对监理工程师签认的控制网点测量资料进行核对,核对结果要由工地技术主管审核签认后,方可使用;

②控制测量、定位测量和重要的放样测量,必须坚持采用两种不同的方法进行复核测量;

③测量结束后,由负责测量工作的技术员召集各位测量员,共同对测量成果进行复核。

(2)测量记录与资料要分类整理、妥善保管,作为竣工文件的组成部分归档。具体要求包括:

①项目交接桩资料,监理工程师提供的有关测量控制网点,放样数据变更文件;

②项目及各工点、各工序测量原始记录,观测方案布置图、放样数据计算书;

③……

④……

(3)测量仪器工具的使用和保管。

(4)在进行桥台后背回填时,承包商发现图纸与合同文件中技术规范要求不一致,合同文件采用国内招标文件范本,技术规范要求回填为宽度不小于50cm、塑性指数不太于12的土方,而图纸中规定回填为宽度不小于2m的天然砂砾。承包商认为,投标报价是按技术规范进行的,按技术规范施工符合合同要求,而业主认为,按设计图纸施工更有利于保证工程质量,书面明确要求监理工程师指示承包商必须按设计图进行施工。

手机使用

微信扫一扫

分享

参考答案

参考解析

【不定项选择题】

【不定项选择题】

2018年4月17日沪深300指数开盘报价为3812.87点,当年9月份到期的沪深300指数期货合约开盘价为3718.8点,若期货投机者预期当日期货报价下跌,开盘即空头开仓,并在当日最低价3661.6点进行空头平仓。

【不定项选择题】

【背景资料】

某新建综合楼工程,现浇钢筋混凝土框架结构,地下一层,地上十层,建筑檐口高度45米,某建筑工程公司中标后成立项目部进场组织施工。

在施工过程中,发生了下列事件:

事件一:根据施工组织设计的安排,施工高峰期现场同时使用机械设备达到8台。项目土建施工员仅编制了安全用电和电气防火措施报送给项目监理工程师。监理工程师认为存在多处不妥,要求整改。

事件二:施工过程中,项目部要求安全员对现场固定式塔吊的安全装置进行全面检查,但安全员仅对塔吊的力矩限制器.爬梯护圈.小车断绳保护装置.小车断轴保护装置进行了安全检查。

事件三:公司例行安全检查中,发现施工区域主出入通道处多种类型的安全警示牌布置混乱,要求项目部按规定要求从左到右正确排列。

事件四:监理工程师现场巡视时,发现五层楼层通道口和楼层邻边堆放有大量刚拆下的小型钢模板,堆放高度1.5m,要求项目部立即整改并加强现场施工管理。

事件五:公司按照《建筑施工安全检查标准》JGJ59对现场进行检查评分,汇总表总得分为85分,但施工机具分项检查评分表得零分。

【不定项选择题】

【背景资料】

某建设单位投资兴建一大型商场,地下二层,地上十二层,钢筋混凝土框架结构,筏板基础混凝土强度等级C30,抗渗等级p6,总方量1980m3,由某商品混凝土搅拌站供应,一次性连续浇筑,在施工现场内设置了钢筋加工区。

在合同履行过程中,发生下列事件:

事件一:施工总承包单位为加快施工进度,土方采用机械一次性开挖至设计标高;租赁了30辆特重渣土运输汽车外运土方,在城市道路路面遗撒了大量渣土;用于垫层的2:8灰土提前2天拌好备用。

事件二:中标造价费用组成为:人工费3000万元,材料费17505,机械费995万元,管理费450万元,措施费760万元,利润940万元,规费525万元,税金850万元。施工总承包单位据此进行了项目施工承包核算等工作。

事件三:在筏板基础混凝土浇筑期间,试验人员随机选择了一辆正处于等候状态的混凝土运输车放料取样,并留置了一组标准养护抗压试件(3个)和一组标准养护抗渗试件(3个)。

事件四:监理工程师对现场安全文明施工进行检查时,发现只有公司级、分公司级、项目级安全教育记录,开工前的安全技术交底记录中交底人为专职安全员,监理工程师要求整改。

事件五:在工程竣工验收合格并交付使用一年后,屋面出现多处渗漏,建设单位通知施工单位立即进行免费维修。施工单位接到维修通知24小时后,以已通过竣工验收为由不到现场,并拒绝免费维修。经鉴定,该渗漏问题因施工质量缺陷所致,建设单位另行委托其他单位进行修理。

【不定项选择题】

季先生于今年5月病逝,生有二子季伟、季亮,领养一子季凡,妻子尚在。留有房屋六间,存款30万元,人身保险一份,指定受益人为季先生的妻子。季先生喜欢收藏古书籍,留有古书若干本。生前立有遗嘱,把自己全部收藏书籍留给小儿子季凡。

【不定项选择题】

甲企业为增值税一般纳税人,其生产的 M 产品适用的增值税税率为 13%。2019年 12 月 1 日,该企业“应收账款”所属明细科目的借方余额合计为 300 万元,“坏账准备——应收账款”科目的贷方余额为 20 万元,企业确认收入的同时结转销售成本。12 月份该企业发生经济业务如下:

(1)8 日,向乙企业销售 M 产品 100 件,每件产品标价为 2.5 万元(不含增值税)、单位成本 2 万元;由于是成批销售,甲企业给予乙企业 10%的商业折扣,并开具了增值税专用发票,至本月末款项未收到,该项销售符合收入确认条件,该项销售业务属于在某一时点履行的履约义务。

(2)20 日,丙企业因产品质量问题退回 M 商品 10 件。该产品为上月采用现销方式售出并已确认收入,其单价为 2.5 万元(不含增值税)、成本为 2 万元。甲企业已向丙企业开具了增值税红字发票,并签发了一张面值为 28.25 万元、期限为 1 个月的银行承兑汇票,退回的产品已入库。

(3)31 日,年终清查财产时,发现 2015 年入账的应收账款 3 万元无法收回,确认为坏账。

(4)31 日,对应收账款进行减值测试后,确定“坏账准备——应收账款”科目贷方余额为 33 万元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。

4. 根据期初资料、资料(3)和(4),下列各项中,甲企业年末计提坏账准备的会计处理正确的是( )。

借:信用减值损失 16 贷:坏账准备 16

借:信用减值损失 33 贷:坏账准备 33

借:坏账准备 16 贷:应收账款 16

借:坏账准备 16 贷:信用减值损失 16

【不定项选择题】

A公司中标某工业改建工程,合同内容包含厂区所有的设备、工艺管线安装等施工总承包。A公司进场后,根据工程特点,对工程合同进行分析管理,将其中亏损风险较大的部分埋地工艺管道(设计压力0.2MPa)施工分包给具有资质的B公司。

A公司对B公司进行合同交底后,A公司派出代表对B公司从施工准备、进场施工、工序交验、工程保修及技术方面进行了管理。

B公司进场后,由于建设单位无法提供原厂区埋地管线图,B公司在施工时挖断供水管道。造成A公司65万元材料浸水无法使用,机械停滞总费用43万元,每天人员窝工费用4.8万元,工期延误25天。B公司机械停滞费18万元。管沟开挖完成后,当地发生疫情,导致所有员工被集中隔离,产生总隔离费用54万元。为此A公司向建设单位提交了工期及费用索赔文件。

B公司在埋地钢管施工完成后,编制了该部分的液压清洗方案,方案因工艺管道的埋地部分设计未明确试验压力,拟采用0.3MPa的试验压力进行试验,管道油清洗后采取保护措施,该方案被A公司否定。

【不定项选择题】

2014年1月4日,某铁矿早班22人入井作业,1月4日12时左右,井下水量增大。14时左右,正在井下巡查的技术负责人李某突然发现-80m平巷由南向北出现涌水且涌水量明显增大,遂立即告知带班矿长朱某,朱某立即通知作业人员升井,并报告井上值班矿长杨某。18名井下作业人员陆续升井,-120m水平作业点4名工人未能及时撤离被困井下。事故发生后,市政府立即启动应急救援预案,省、市、县领导亲临现场指导抢险救援工作。经过5天救援,9日10时55分,在南一下山-93m平巷入口下部发现4名被困人员,升井后经医疗机构确诊,4人均已死亡。

根据以上场景,回答下列问题(共22分):

【不定项选择题】

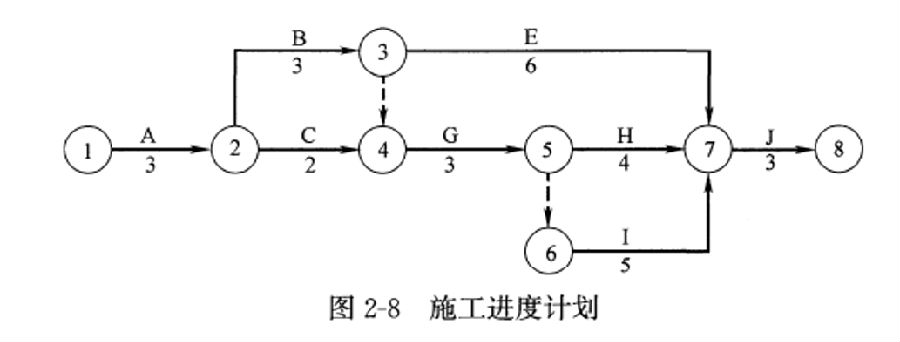

【背景资料】某机电工程项目,承包商根据施工承包合同规定,在开工前编制了该项目的施工进度计划,如图2-8所示(单位:月)。经项目业主确认后承包商按该计划实施。

在该机电工程施工过程中,发生了下列事件:

事件1:由于设计变更导致工作G停工待图2个月。

事件2:上述事件发生后,为保证不延长总工期,承包商需通过压缩工作G的后续工作的持续时间来调整施工进度计划。根据分析,后续工作的费率是:工作H为2万元/月,工作I为2.5万元/月,工作J为3万元/月。

【不定项选择题】

某企业为增值税一般纳税人,发生的相关业务如下:

(1)2019年12月1日,自建的一幢行政办公楼完工并投入使用,该办公楼建造过程中领用工程物资5000万元,增值税税额为650万元,全部用于工程建设;领用原材料一批,实际成本1300万元;确认应付工程人员薪酬为400万元。该办公楼预计使用年限为10年,预计净残值率为5%,采用直线法计提折旧。

(2)2020年1月5日,以银行存款48万元购入一项管理用特许权(不考虑相关增值税进项税),受益期为10年。12月1日出售该项特许权,开具的增值税专用发票上注明的价款为50万元,增值税税额为3万元。款项已全部存入银行,特许权已累计摊销4.4万元。

(3)2020年4月1日租入的一间销售展厅并对其进行装修,共支出装修费用120万元。该展厅于当年11月30日装修完工,达到预定可使用状态并交付使用,装修费用从下月开始按10年(为两次装修的间隔期与展厅剩余使用寿命两者中的较低者)进行摊销。

要求:根据上述资料,假定该企业取得的增值税专用发票均已经税务机关认证,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

2. 根据资料(3),下列各项中,关于该企业2020年装修销售展厅相关会计处理正确的是( )。

发生装修费用时:.借:固定资产120贷:银行存款120

按月摊销时:借:管理费用1贷:长期待摊费用1

发生装修费时:借:长期待摊费用120贷:银行存款120

按月摊销时:借:销售费用1贷:长期待摊费用1