案例五

【背景材料】

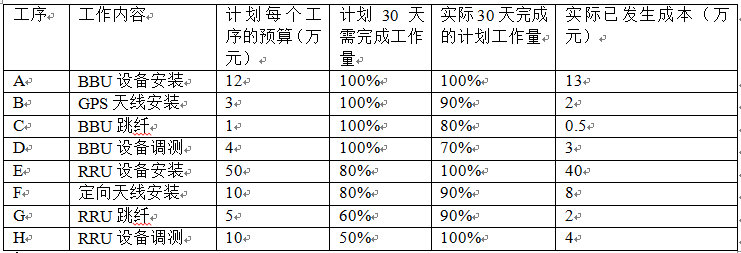

某工程公司承接了4G设备安装工程,需要安装12个BBU和72个RRU(宏站),包括12个GPS天线和72对定向天线。工期为40天,安装到第30天的时候项目经理察看了进度成本表,如下:

【不定项选择题】

根据以下材料,回答1—3题。

某证券公司董事会成员人数为13人,其中内部董事为4人,独立董事为4人,董事会下设薪酬与提名委员会、审计委员会和风险控制委员会,其中审计委员会成员5人,其中含独立董事2人,审计委员会的负责人由独立董事李某担任,其就职于会计师事务所并具有10年以上从业经验。不考虑其他影响因素,请根据上述背景信息回答以下问题。

手机使用

微信扫一扫

分享

参考答案

参考解析

【不定项选择题】

【不定项选择题】

【背景资料】

某河道治理工程包括新建泵站、新建堤防工程。本工程采用一次拦断河床围堰导流,上下游围堰采用均质土围堰。该工程地面高程30.00m,泵站主体工程设计建基面高程22.90m。

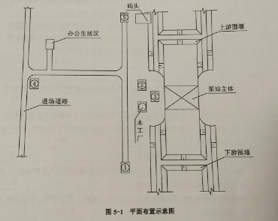

本工程混凝土采用泵送,现场布置有混凝土拌合系统、钢筋加工厂、木工厂、油库、塔吊、办公生活区、地磅等临时设施。根据有利生产、方便生活、易于管理、安全可靠、成本最低的原则,进行施工现场布置,平面布置示意图见图5-1。

施工中发生如下事件:

事件一:基坑初期排水过程中,上游来水致使河道水位上升,上游围堰基坑侧发生滑坡。

事件二:施工单位土方开挖采用反铲挖掘机一次性开挖到22.90m高程。

事件三:启闭机平台简支梁断面示意图见图5-2,梁长6m,保护层25mm,因该工程箍筋中ф8钢筋备量不足,拟采用中ф6或  6钢筋代换,ф6抗拉强度按210MPa,

6钢筋代换,ф6抗拉强度按210MPa,  6抗拉强度按310MPa计算。

6抗拉强度按310MPa计算。

事件四:新建堤防迎水面采用混凝土预制块护坡。根据《水利水电建设工程验收规程》(SL223--2008),堤防工程竣工验收前,检测单位对混凝土预制块护坡质量进行抽检。

【不定项选择题】

根据资料 (1), 不考虑其他因素,下列选项中正确的是 ( )。

生产成本增加 350 万元

制造费用增加 70 万元

管理费用增加 50 万元

销售费用增加 30 万元

【不定项选择题】

对该气体灭火系统进行模拟喷气试,下列做法及试验结果符合标准要求的有( )。

选取1个与该系统中储存容器的结构、型号、规格相同的CO₂储瓶进行试验

采用自动启动型式测试

检查联动控制设施动作及反馈情况

将电磁阀与驱动气瓶脱离

检查气体释放灯是否被点亮

【不定项选择题】

[资料1]

发起人刘某等8人拟成立甲公司(外商投资企业),主要从事东欧地区贸易,业务收支以卢布为主。公司筹备会在讨论公司章程时议定:选择卢布作为记账本位币,编报的财务会计报告折算为人民币;会计记录文字同时使用中文和俄文;会计年度确定为公历1月1日起至12月31日止。

2020年8月,甲公司成立,刘某为法定代表人,赵某为会计机构负责人,会计人员王某系刘某的妻子,兼任出纳和会计档案保管,会计人员郑某系赵某的妻子,负责会计记录和财产物资保管。

2020年10日,郑某依据职责对下列原始凭证进行了审核,并作出了相应处理:

2020年12月,客户丙公司因审计原因需要使用由甲公司留存的某项原始凭证。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

对丙公司使用原始凭证的要求,甲公司拟采取的下列措施中,正确的是( )。

经刘某批准后,将原始凭证借给丙公司

经赵某签字后,向丙公司提供该原始凭证的复制件

原始凭证不外借

在专设登记簿上登记后,将原始凭证借给丙公司

【不定项选择题】

背景资料:某施工单位中标一汽车修理厂项目,包括1栋七层框架结构的办公楼、1栋钢结构的车辆维修车间及相关配套设施。

施工中发生了以下事件。事件一:维修车间吊车梁设计使用40mm厚Q235钢板,材料进场后专业监理工程师要求全数抽样复验。施工单位以设计无特殊要求为由拒绝了专业监理工程师的要求。

事件二:维修车间屋面梁设计为高强度螺栓摩擦连接。专业监理工程师在巡检时发现,施工人员正在用钢丝刷人工除锈法处理摩擦面,当螺栓不能自由穿入时,工人现场用气割扩孔, 扩孔后部分孔径达到设计螺栓直径的 1.35 倍。

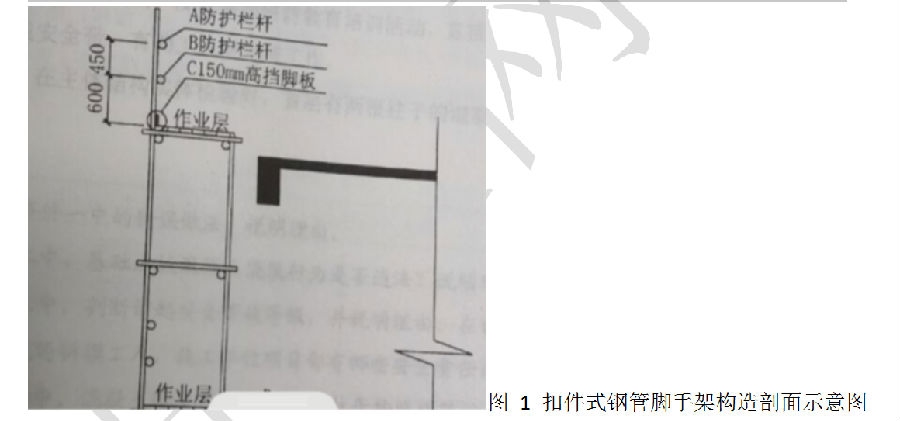

事件三:维修车间主体结构完成后,总监理工程师组织了主体分部验收,质量为合格。事件四:办公楼外防护架采用扣件式钢管脚手架,搭设示意如图 1。

【不定项选择题】

【背景资料】某建设工程公司承担了一矿井的施工工作。该矿井采用立井开拓方式,中央并列式通风,井田中央布置了3个井筒、主井井筒净直径5.5m,井深650m;副井井筒直径7.0m,井深625m;风井净直径5.0m,井深515m。

施工单位在矿井开工前,组织编制了该矿井的施工组织设计,确定了矿井的施工方案,明确了施工准备工作的具体内容,并进行了认真准备。考虑到井筒表土较薄,又没有流沙,采用普通法进行施工:基岩部分采用钻眼爆破法施工:主、副井到底后进行短路贯通,然而主井由于出水淹井,施工进度缓慢,耽误工期1年;副井先到底,矿井整个施工组织被打乱。

项目部审查了施工图纸后,由施工单位组织了会审施工图纸,并签发了图纸会审纪要。地质资料显示,在副井356米深度位置,有浅埋型溶洞,施工单位拟采取桩基法处理方案,但被监理工程师叫停。

在矿井进入三期工程时,由于部分工程滞后,排水系统管路刚开始铺设,中央水仓刚施工完成;矿井的两回路电源线路取自一个区域变电所同一母线;掘进工作面仅安设了压风管路和通信线路就匆忙施工掘进。

【不定项选择题】

某饮料制造企业,2024年度有关经营情况如下:

(1)主营业务收入6500万元;其他业务收入500万元;投资收益250万元,含从非上市居民企业取得的股息50万元。

(2)将自产饮料用于活动赞助,该批饮料的不含税市场销售价格为20万元。

(3)与具有合法经营资格的中介机构签订服务合同并支付不含增值税佣金10万元,企业通过该中介机构签订一份不含增值税交易额为150万元的合同。

(4)发生研发费用400万元(未形成无形资产计入当期损益)。

(5)其他可税前扣除的成本、费用、税金等支出共计4600万元。

已知:手续费及佣金支出,不超过所签订服务协议或合同确认的收入金额的5%的部分,可以扣除;该企业适用的企业所得税税率为25%。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。