指出沉井内应安装哪些主要顶进设施。

参考答案

参考解析

【分析题】

甲公司适用的所得税税率为25%。甲公司2×22年发生的与或有事项相关的交易如下:

(1)3月1日,向其特定客户销售A产品50万件,总价款为1500万元,产品成本为1150万元。甲公司对该产品实行三包政策,18个月内如发现质量问题,客户可以向甲公司提出书面申请要求公司免费维修、调换,并可享受12个月无条件退货。

甲公司预计将有90%的产品不会出现质量问题,2%的产品将发生较大的质量问题,8%的产品将发生较小的质量问题,发生较大质量问题的维修支出为销售额的15%,发生较小质量问题的维修支出为销售额的5%。该公司提供的上述质量保证服务属于法定质保,不构成单项履约义务。甲公司同时预计该批商品的退货率为5%。按照税法规定,与产品质量保证相关的支出实际发生时允许税前扣除,并且销售退回实际发生时可以做减少当期应纳税所得额的处理。

(2)8月20日,与D公司签订了一项销售合同,合同约定,甲公司于2×23年1月5日向D公司销售一批M产品,销售价款为800万元,D公司需向甲公司预付货款200万元,如甲公司违约,将双倍返还预付定金。8月20日,甲公司收到该预付款项。由于原料价格上涨,导致该存货成本上升。至年末,M产品尚未完工,已发生成本700万元,预计还将发生成本180万元。假定该在产品按市场销售价格计算的可变现净值为6万元。税法规定,与亏损合同有关的损失在实际发生时允许税前扣除。

(3)12月1日,董事会作出决议,将于2×23年1月1日开始撤销一个销售网点。该业务重组计划已经对外公告。对网点50名销售经理以上级别的职工采取两种方式:一是回总部进行转岗培训,二是办理离职。据统计,有40人选择转岗培训,公司预计将发生培训费150万元;另外10名选择离职,将支付其补偿金额共计100万元;对100名普通销售人员全部选择进行辞退,每人支付补偿金额2万元。因门店租赁合同撤销将支付违约金50万元。税法规定,与重组义务有关的支出在实际发生时允许税前扣除。

假定不考虑其他因素。甲公司在未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异。

要求:根据上述资料,逐笔计算应确认的预计负债和递延所得税资产,并做出相应的会计分录。(答案中金额单位用万元表示)

【分析题】

根据下面所提供的材料,写一篇短评,题目自定,700字左右。[中国社会科学院]

附材料:

年近岁末,我们正计划盘点今年新闻界十大假新闻,从“上海拟建300层摩天大楼”到“状告父亲强吻案”,从“大活人双肾被偷”到“西藏发现金字塔”,准备撰文追溯其假之由来,讨伐其危害。孰料尚未动笔,一则影响甚广的假新闻又闯入我们的视线:“中国19岁女学生打破牛津800年优异成绩纪录”。此消息称:今年6月牛津大学曾颁发校长令,把博士学位和6万英镑的最高奖学金的殊荣授予目前正在该校读二年级的中国19岁女学生吴杨,园为吴杨在考试中以数学和计算机两门专业共11项科目全部名列第一的成绩,打破了该校的历史纪录。而事实呢?只要看一下这位在牛津的中国女学生的声明便可知晓:一、我没有获得博士学位;二、我所学的学科不是百分制;三、所有关于我的新闻报道,记者均未亲自采访过我本人;四、敬请各新闻媒体和网站不要再转载关于我的这类文章。

【分析题】

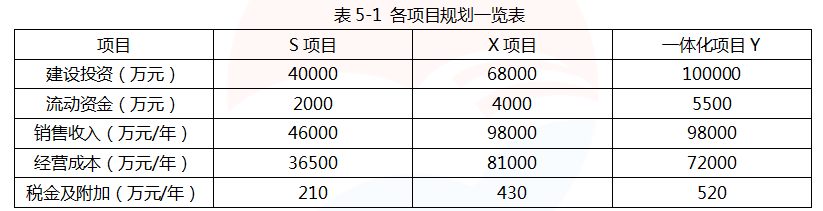

A市化工园区委托某咨询公司研究谋划产业链重大项目,结合园区产业基础和配套条件,该咨询公司研究提出引入2家产业链相关企业分别投资建设S、X两大项目,以形成产业集聚效应。其中S项目处于产业上游,主要为X项目提供原料,X项目处于产业下游,生产精细化工产品。根据园区要求,该咨询公司另谋划了S项目和X项目相结合的一体化项目Y。各项目基本数据见表5-1。

各项目建设期均为2年,生产期均为8年。建设期内各项目建设投资比例每年均为50%,流动资金均在投产第一年投入,生产期各年生产负荷均为100%。

上述金额均不含增值税,忽略投资增值税的影响,忽略资产余值回收,项目现金流量按年末发生计,项目投资所得税前财务基准内部收益率为10%。

咨询工程师甲认为建设一体化项目Y,比分别建设S项目和X项目之和的财务效益差;咨询工程师乙提出项目谋划应编制S、X项目所涉及的产业链图;咨询工程师丙认为,项目高效落地运营离不开要素资源的支撑,要素资源就是指自然资源,以水、土地、矿产、能源为代表。

问题(计算部分要求列出计算过程,计算结果保留两位小数):

1.通常产业聚集可带来哪些好处?

2.分别计算S项目、X项目和一体化项目Y的项目投资所得税前净现值及净现值率。

3.判断甲的观点是否正确,并说明理由。

4.判断乙的观点是否正确,并说明产业链图的作用。

5.判断丙的观点是否正确,并说明理由。