阅读材料,根据要求完成教学设计任务。

材料一《义务教育物理课程标准(2011年版)》关于“焦耳定律”的内容要求为:“通过实验,探究并了解焦耳定律,用焦耳定律说明生产、生活中的一些现象。”

材料二义务教育九年级物理某版本教科书“焦耳定律”一节,关于“电流通过导体时产生热的多少跟什么因素有关”的演示实验如下

材料三教学对象为义务教育九年级学生,已学过欧姆定律等内容。

任务:

(1)简述焦耳定律的内容。(4分)

(2)根据上述材料,完成“电流通过导体时产生热的多少跟什么因素有关”学习内容的教学设计。教学设计要求包括:教学目标、教学重点、教学过程(要求含有教师活动、学生活动、设计意图,可以采用表格式或叙述式)等。(24分)

参考答案

参考解析

【分析题】

【分析题】

案例:

在初中美术《装饰画》一课“实践展评”环节中,张老师要求学生小组内相互点评,并提出评价要求:①以自评为主,说出创作灵感与想法。互评为辅,给对方指出存在的不足,并给出建议。

②评价内容:作品是否运用本节课相关技法,构图是否饱满,色彩是否搭配合理,是否有创新性体现。同学们在这一环节都很开心,张老师很满意,给出了鼓励性评价和优化作品的建议。让同学们将作品装入美术学习档案袋问题:对张老师在此环节的教学行为的优点进行评析。

【分析题】

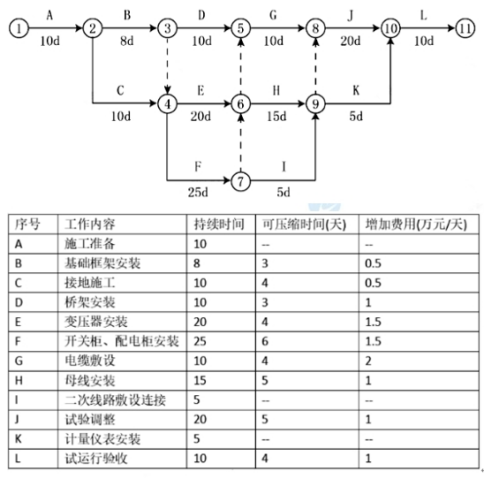

某安装公司承包一商务楼(地上20层,地下2层,1~5为商场)的变配电安装工程。工程主要设备:三相干式电力变压器(10/0.4kV)配电柜、开关柜、设备由业主采购,已运抵施工现场。其它设备、材料由安装公司采购。因1~5层商场要提前开业,变配电工程需提前配送电。

安装公司项目部进场后,依据合同、施工图纸及施工总进度计划,编制了变配电工程施工方案,施工进度计划(图4-1)报建设单位审批时被否认,要求优化进度计划,缩短工期并承诺赶工费由建设单位承担。项目部依据公司及项目所在地的资源情况,优化施工资源配置,列出进度计划可压缩时间及费用增加表(表4)。

项目部施工准备充分,落实资源配置,依据施工方案要求向作业人员进行技术交底,明确变压器、配电柜等主要分项工程的施工程序,明确各工序之间的逻辑关系、技术要求、操作要点和质量标准,变压器施工中的某工序示意图(4--2)。

变配电工程完工后,供电部门检查合格送电,经过验电,校相无误。分别合高低压开关,空载运行24h,无异常,办理验收手续,交建设单位使用,同时整理技术资料,准备在商务楼竣工验收时归档。

【问题】

1.项目部编制的施工进度计划的工期为多少天?最后可压缩工期多少天?需增加的费用?

2.作业人员优化配置的依据是什么?项目部应依据哪些内容的变化对劳动力进行动态管理?

3.项目部的施工准备包括哪几个方面的准备?应落实哪些资源配置?

4.图4-2是变压器施工程序中的哪个工序?图中的兆欧表电压等级应选择多少伏?各工序之间的逻辑关系主要有哪几个?

5.变压器装置空载运行时间是否满足验收要求?项目部整理的技术资料应包含哪些内容?

【分析题】

(本小题9分。)甲公司为境内居民企业,适用的所得税税率为25%。2×22年利润表中营业收入总额为6000万元,利润总额为1000万元,当年度发生的部分交易或事项如下:

(1)1月1日,甲公司以银行存款260万元取得境内居民企业乙公司30%的股权,从 当日起能够对乙公司实施重大影响。当日乙公司可辨认净资产公允价值为1000万元(等于账面价值)。

2×22年乙公司实现净利润500万元,实现其他综合收益税后净额100万元。甲公司拟长期持有该项长期股权投资。税法规定,甲公司对乙公司的长期股权投资以其初始投资成本作为计税基础。

(2)3月1日,甲公司以银行存款400万元自二级市场购入丙公司股票100万股,将其指定为以公允价值计量且其变动计入其他综合收益的金融资产,购买时另支付手续费5万元。12月31日,丙公司股票收盘价为每股5元。税法规定,企业持有的股票等金融资产以取得成本作为计税基础。

(3)7月1 日,甲公司将一栋自用的办公楼对外出租。转换时,该项固定资产的账面 原值为1000万元,已计提折旧200万元,预计使用年限为20年,采用年限平均法计提 折旧,预计净残值为零,未计提减值准备。转换当日,该项房地产的公允价值为1200万元。12月31日,该项投资性房地产的公允价值为1300万元。甲公司对其投资性房地产采用公允价值模式计量。假定税法上仍按照原自用房地产采用的折旧年限和折旧方法计算的账面价值作为计 税基础。

(4)年末,甲公司收到当年国债利息收入100万元,税法规定,国债利息免税,行政性罚款支出不允许税前扣除。

(5)因违反国家法规支付罚款20万元。

(6)甲公司当年发生业务宣传费1500万元。税法规定,企业发生的符合条件的广告 费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

(7)其他有关资料:

除上述事项外,甲公司2×22年未发生其他纳税调整事项,递延所得税资产和递延所得税负债期初无余额。假定甲公司在未来期间能够产生足够的应纳税所得额用于抵扣可抵扣暂时性差异。

本题不考虑中期财务报告的影响。

要求:

(1)根据资料(1),计算2×22年年末甲公司持有对乙公司的长期股权投资的账面价 值和计税基础;如果甲公司持有的该项长期股权投资产生暂时性差异,判断是否应确认递延所得税,并说明理由。

(2)根据资料(2),编制2×22年甲公司取得和持有对丙公司股权投资的会计分录,计算该项金融资产在2×22年12月31日的计税基础。

(3)根据资料(3),计算2×22年年末甲公司该房地产的账面价值和计税基础,判断是否产生暂时性差异、是否需要确认递延所得税,并说明理由。

(4)计算甲公司2×22年确认的递延所得税,编制上述事项与递延所得税相关的会计 分录。