女性,65岁,发热、腹泻4天,伴意识障碍3h,既往有糖尿病病史20年,未系统治疗 。

参考答案

参考解析

【分析题】

上市公司甲公司是 ABC 会计师事务所的常年审计客户,主要从事汽车的生产和销售 。A 注册会计师负责审计甲公司2023年度财务报表,确定财务报表整体的重要性为 1000万元,明显微小错报的临界值为30万元。

资料一:

A 注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)2023年,在钢材价格及劳动力成本大幅上涨的情况下,甲公司通过调低主打车型的价格,保持了良好的竞争力和市场占有率。

(2)2023年,甲公司首款互联网汽车研发项目取得突破性进展,于2023年末开始量产。 甲公司因此获得研发补助1800万元,并于2023年12月将相关开发支出转入无形资产。

(3)自2023年1月起,甲公司将产品质量保证金的计提比例由营业收入的3%调整为2%。

(4)2023年12月31日,甲公司以1亿元购入丙公司40%股权。根据约定,甲公司按持股比例享有丙公司自评估基准日2023年6月30日至购买日的净利润。

(5)2023年12月,甲公司与非关联方丁公司签订意向书,以3000万元价格向其转让一批旧设备。2024年1月,该交易获得批准并完成交付。

资料二:

A 注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

金额单位:万元

项 目 | 未审数 | 已审数 |

2023年 | 2022年 | |

营业收入 | 100000 | 95000 |

营业成本 | 89000 | 84500 |

销售费用——产品质量保证 | 2000 | 2850 |

| 1200 | 0 |

其他收益——互联网汽车项目补助 | 1800 | 0 |

| 4200 | 0 |

长期股权投资——丙公司 | 11200 | 0 |

无形资产——互联网汽车开发项目 | 4000 | 0 |

资料三:

A 注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)因评估的舞弊风险较高,A 注册会计师拟将甲公司全年的会计分录和其他调整作为会计分录测试的总体,针对该总体实施完整性测试,并选取所有金额超过30万元的异常项 目进行测试。

(2)A 注册会计师认为仅实施实质性程序不能获取与成本核算相关的充分、适当的审计证据,因此,拟实施综合性方案:测试相关内部控制在2023年1月至10月期间的运行有效 性,并对2023年11月至12月的成本核算实施细节测试。

(3)A 注册会计师在询问管理层、阅读内控手册并执行穿行测试后,尽管认为甲公司与关联方交易相关的内部控制设计合理,但不拟信赖,拟直接实施细节测试。

(4)因其他应收款和其他应付款的年初年末余额均低于实际执行的重要性,A 注册会计师拟不对其实施进一步审计程序。

资料四:

A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录 如下:

(1)A 注册会计师在测试与销售收款相关的内部控制时识别出一项控制偏差,经查系员 工舞弊所致。因追加样本量进行测试后未再识别出控制偏差, A 注册会计师认为相关内部 控制运行有效,并向管理层通报了该项舞弊。

(2)A 注册会计师选取甲公司的部分分公司实施库存现金监盘,发现某分公司存在以报 销凭证冲抵现金的情况。因错报金额低于明显微小错报的临界值,A 注册会计师未再实施 其他审计程序。

(3)A 注册会计师采用实质性分析程序测试甲公司2023年度的销售费用,已记录金额 低于预期值500万元,因该差异低于实际执行的重要性,A 注册会计师认可了已记录金额。

(4)A 注册会计师在测试管理费用时发现两笔错报,分别为少计会议费40万元和多计研发支出50万元,因合计金额小于明显微小错报的临界值,未予累积。

资料五:

A 注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:

(1)2024年1月初,甲公司对某型号汽车实施召回,免费更换安全气囊,预计将发生更换费用4000万元。管理层在2023年度财务报表中确认了该项费用并进行了披露。A 注 册会计师在对更换费用及相关披露实施审计程序后,认可了管理层的处理。

(2)因不同意A注册会计师提出的某些审计调整建议,管理层拒绝在书面声明中说明 未更正错报单独或汇总起来对财务报表整体的影响不重大。考虑到未更正错报对财务报表的影响很小,A注册会计师同意管理层不提供该项声明。

(3)因未能在审计报告日前获取甲公司2023年年度报告,A注册会计师于审计报告日后从网上下载了甲公司公布的年度报告进行阅读,结果满意。

要求:

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一 所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说 明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。将答 案直接填入答题区的相应表格内。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否 恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

事项 序号 | 是否恰当 (是/否) | 理由 |

(1) | ||

(2) | ||

(3) | ||

(4) |

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A 注册会计师的做法 是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

事项 序号 | 是否恰当 (是/否) | 理由 |

(1) | ||

(2) | ||

(3) | ||

(4) |

(4)针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出A 注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

事项 序号 | 是否恰当 (是/否) | 理由 |

(1) | ||

(2) | ||

(3) |

【分析题】

患者,男,28岁 。

主诉:上前牙外伤2小时 。

现病史:患者2小时被车撞倒,上前牙牙冠折断 。无呕吐,无头痛,神志清晰 。身体其他部位无损伤 。

检查:11牙龈红肿,牙冠中1/3折断,露髓,探痛(+),叩痛(+),松动不明显 。

X线片示:11牙根无根折线,根尖周膜影响未明显异常 。

【分析题】

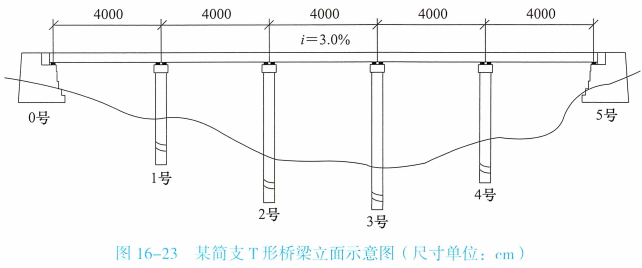

背景资料: 某山区5×40m分离式双向四车道公路简支T形梁桥,2019年3月25日开标, 2019年4月12日下发中标通知书,某承包商以2580万元价款中标。该桥梁整体处于 3.0%的纵坡上,单横坡为2.0%,桥两端为重力式桥台,中间墩为桩柱墩,桥台、墩身 盖梁与T形梁之间设置板式橡胶支座,该桥立面示意图如图16-23所示。该桥在桥台 处设置80mm钢制伸缩缝。T形梁单片梁重120t,预制梁采用龙门吊调运,架桥机架设。

合同中约定,工程价款采用价格指数调价公式按月动态结算,月底计量当月完成 的工程量,于下个月中旬支付。合同履行期间,以基本价格指数为基础,部分材料(钢 材、水泥、砂、碎石)价格指数涨幅超过±5%,其风险由业主承担,超过部分据实调 整;未超过±5%,其风险由承包商承担,不予调整材料价差。除以上4种材料外,其 余因素均不调整价差。

基本价格指数为投标截止日前1个月价格指数,现行价格指数为工程实施月价格指 数,均以工程所在地省级工程造价管理机构发布的价格指数为准,不同规格的同种材料 价格指数取平均值。

施工过程中发生了如下事件:

事件一:施工单位编制了T形梁运输与安装专项施工方案。专项施工方案经施工 单位技术负责人审核签字、加盖单位公章后,上报总监理工程师审查签字,并加盖执业 印章后实施。

事件二:本桥T形梁采用C50混凝土,低松弛钢绞线,夹片式锚具。施工单位在T 形梁预制、张拉施工中采取了如下做法:

(1)T形梁预制台座设置了反拱值。

(2)用标准养护的混凝土试块强度作为预应力筋施加张拉条件。

(3)预应力张拉程序为:0→初应力→1.03σcon(持荷5min锚固)。

(4)由于设计未规定,预应力张拉时要求混凝土的弹性模量不低于混凝土28d 弹 性模量的75%

(5)施工单位采取在模板制造时设置模板横坡的方式对T形梁进行横坡调整。 事件三:预制施工时,施工单位对梁长、梁端竖直度参数进行严格控制,T形梁 安装严格按放样位置进行。T形梁安装完成后,发现梁端顶面与桥台台背之间间隙在 20~30mm之间,小于伸缩缝安装间隙要求。经检验,预制T形梁和台背各项检验指标 均满足规范要求,可以排除施工误差对梁端顶面与台背间隙的影响。施工单位采取调整 支座垫石倾斜度、支座倾斜安装的做法弥补支座垫板未作调坡处理的缺陷。

事件四:2019年6月中旬承包商向业主申请支付工程进度款,按投标报价计算工 程进度款为150万元(未调材料价差),合同中约定的调价公式中定值权重为(A),可 调差材料权重与价格指数见表16-12。

问题:

1.事件一中,本项目T形梁运输与安装工程是否属于超过一定规模的危险性较大的工程?说明理由。施工单位编制的专项施工方案还需完善哪些程序?

2.逐条判断事件二中施工单位的做法是否正确?如果错误请改正。

3.说明事件三中T形梁梁端顶面与桥台台背之间间隙过小的原因。指出事件三中 支座安装方法的错误,并说明理由。

4.事件四中,6月申请支付的工程进度款需进行材料调价差,定值权重A等于多少?

5.表16-12中基本价格指数和现行价格指数分别指2019年哪个月的价格指数(小 数点后保留1位)?

6.事件四中,6月申请支付的工程进度款,按合同约定,哪些材料可调价差?材 料调价差后,业主应支付承包商多少万元(计算过程小数点后保留3位,最后结果小数 点后保留1位)?