背景资料

某水闸建筑在砂质壤土地基上,水闸每孔净宽8m,共3孔,采用平板闸门,闸门采用一台门式启闭机启闭,闸墩厚度为2m,因闸室的总宽度较小,故不分缝。闸底板的总宽度为30m,净宽为24m,底板顺水流方向长度为20m。施工中发现由于平板闸门主轨、侧轨安装出现严重偏差,造成了质量事故。事故发生后,项目法人向省水利厅提出了书面事故报告。其中包括以下内容:工程名称、建设地点、工期以及负责人联系电话;事故发生的时间、地点、工程部位以及相应参建单位;事故报告单位、负责人以及联系方式等。

问题:

【不定项选择题】

【背景资料】A机电安装公司承接了一工厂的机电安装工程,该项目施工周期短。内容包括:锅炉受热面安装、钢结构安装、管道安装、仪表安装等。锅炉受热面的组合件外形尺寸控制在18m×7m范围之内,重量不超过20t。

A公司项目部在安装锅炉受热面之前,对锅炉钢架的中心位置和大梁间的对角线误差、立柱的垂直度、大梁的水平度和挠度进行测量。工人在板梁承重前、锅炉水压试验前测量板梁的挠度,项目技术负责人认为其测量不全面。

A公司项目部采用汽车式起重机进行锅炉受热面的吊装,为了避免起吊时起重机发生倾覆、失稳,项目部采用合适的方法对地基进行了处理,处理后直接开始进行吊装作业,监理工程师认为项目部的做法不正确,要求其进行整改。

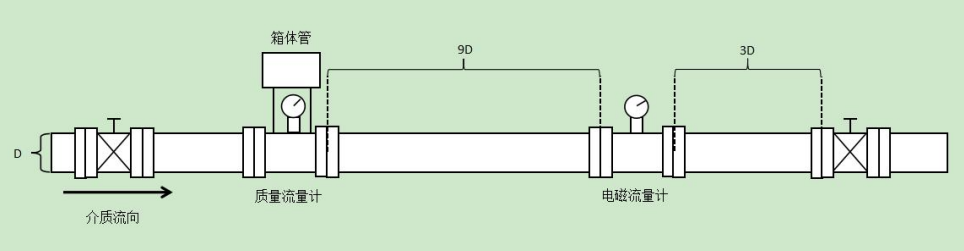

A公司在液体管道上安装质量流量计和电磁流量计如下图:

A公司针对项目存在的危险源,设置了相应的安全处理措施,经过A公司加班加点的工作,在约定的时间内完成工作任务。

手机使用

微信扫一扫

分享

参考答案

参考解析

【不定项选择题】

【不定项选择题】

甲公司为增值税一般纳税人,采用表结法结转本年利润,适用的所得税税率为25%。2019年相关业务资料如下:

(1)年初未分配利润为0。全年实现营业利润127万元,取得营业外收入20万元,发生营业外支出4万元。

(2)经查,按税法规定需调整的纳税事项有:职工福利费开支超过准予扣除标准的金额为1.2万元,工会经费超过准予扣除标准的金额为0.8万元;营业外支出中有1万元为税收滞纳金,投资收益中有2万元为本年实现的国债利息收入;其他应调减的应纳税所得额为8万元。

(3)与所得税费用相关的递延所得税资料:递延所得税负债年初数为2万元,年末数为3万元;递延所得税资产年初数为2万元,年末数为1万元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

2.根据资料(1)至(3),下列各项中,甲公司2019年所得税和净利润业务的会计处理结果正确的是( ) 。

本年净利润为107万元

本年应交所得税34万元

本年净利润为110万元

确认所得税费用36万元

【不定项选择题】

【背景资料】

某施工单位承接了高速公路工程,K8+126处有一座主跨为9m×30m预应力混凝土简支空心板梁桥,该桥为旱桥,中间桥墩位于低洼地带,地下水位较低,地质条件为硬土。基础采用人工挖孔桩施工工艺,上部结构采用预制吊装,梁体采用后张法施工。

事件1:施工单位为保证测量工作的质量,提高测量工作效率,在测量工作的各个程序中实行双检制,制定了以下测量管理制度:

制度(1):测量队应核对有关设计文件和监理签认的控制网点测量资料,应由2人独立进行,核对结果应作记录并进行签认,成果经项目技术部门主管复核签认,项目生产副总审核签认后方可使用。

制度(2):一切原始观测值和记录项目在现场记录清楚。如果书写错误,必须用涂改液进行涂改。

制度(3):测量外业工作必须有多余观测,并构成闭合检测条件。控制测量、定位测量和重要的放样测量必须坚持“两人两种方法”制度,坚持采用两种不同方法(或不同仪器)或换人进行复核测量。利用已知点(包括平面控制点、方向焦、高程点)进行引测、加点和施工放样前,必须坚持“A”原则。测量后,测量成果必须采用两组独立平行计算进行相互校核,测量队长、测量组长对各自的测量成果进行复核签认。

事件2:预应力张拉。将钢绞线穿入波纹管道内(钢绞线下料长度考虑张拉工作长度),进行张拉作业。张拉使用的张拉机及油泵、锚、夹具必须符合设计要求并配套使用,配套定期校验,以准确标定张拉力氯压力表读数间的关系曲线。按设计要求在两端同时对称张拉,张拉时千斤顶的作用线必须与预应力轴线重合,两端各项张拉操作必须_致。预应力张拉采用“双控”。

事件3:施工单位在第2片梁的张拉过程中,观钢绞线的断丝现象,据统计,断丝数量超过设计规定的允许数量。

事件4:施工单位购买了定型钢模、脚手架等,并按周转材料的管理制度进行日常使用和管理。对于定型钢模的价值摊销,施工单位采用一次摊销法进行。

【不定项选择题】

1.根据期初资料和资料(1),下列关于销售P产品会计处理的表述中,正确的是()。

确认应收账款总额342.27万元

确认主营业务收入300万元

确认应收账款总额339万元

结转其他业务成本240万元

【不定项选择题】

甲公司为增值税一般纳税人,适用的增值税税率为13%,商品售价中均不含增值税。销售商品和提供服务均为主营业务且符合收入确认条件,其成本在确认收入时笔结转。2019年12月,甲公司发生如下交易或事项:

(1)1日,与乙公司签订为期3个月的服务合同,合同总价款为300万元。至12月31日,已经预收合同款220万元,实际发生服务成本140万元,估计为完成该合同还将发生服务成本60万元,该公司按实际发生的成本占估计总成本的比例确定履约进度。

(2)5日,向丙公司销售商品一批,该批商品的标价为200万元(不含增值税),实际成本为160万元,由于成批销售,甲公司给予丙公司10%的商业折扣,甲公司于当日发出商品并开具增值税专用发票,符合商品销售收入确认条件。合同约定在3个月后产品没有任何质量问题丙公司再支付款项。

(3)10日,向丁公司转让一项专利权的使用权,当月确认收入30万元存入银行,不考虑相关税费,该专利权本月应计提摊销15万元。

(4)15日,因商品质量问题,甲公司对本年9月销售给客户的一批商品按售价给予5%的销售折让,该批商品原售价为200万元,增值税税额为26万元,实际成本为180万元,货款已结清,经认定,甲公司同意给予折让并开具红字增值税专用发票,以银行存款退还折让款。

(5)25日,收到即征即退增值税10万元并存入银行(属于政府补助,计入其他收益)。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

根据资料(1)至(5),甲公司本期应确认的营业收入的金额是()万元。

390

400

410

420

【不定项选择题】

以下关于商法产生的说法不正确的是 ( )。

自春秋战国至明清时期,我国古代律法均有涉及商的内容

近代商法起源于中世纪波罗的海沿岸的商业城市和海上贸易

商人同业行会自治规则是商人习惯法的主要内容

在古希腊、古罗马时代已形成调整商人和商人活动的习惯法

【不定项选择题】

齐先生准备为其刚出生的女儿购买一份教育年金保险。根据保险合同的规定,孩子0岁到15岁期间为交费期,年交保费3650元,年初支付。18岁至20岁每年领取15000元大学教育金,年初领取;21岁时领取15000元大学教育金和5000元大学毕业祝贺金,年初领取。 假设利率为3.5%。

【不定项选择题】

【背景资料】

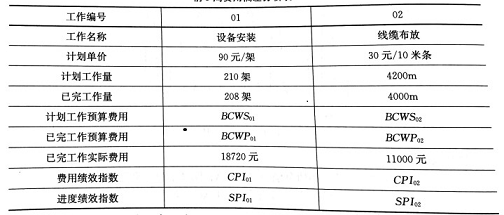

某施工单位与分包方签订了一项IDC机房设备安装工程分包合同,约定分包设备安装和线缆布放工作,其中,设备安装包括机架和子架的安装,线缆布放包括电源线和信号线的布放,合同工期10周。分包合同约定了计价方法和付款方式,明确了变更、索赔的方法以及双方的责任、权利。

工程进行到第3周末时,施工单位对分包方前3周完成的工作量进行了分包费用偏差分析,详见表2。

施工单位对两项工作的费用绩效指数和进度绩效指数分别进行了分析,针对施工资源(人员、机具)和作业方法向分包方分别给出了建议,保证了下个阶段工作的顺利进行。

【不定项选择题】

甲公司为增值税一般纳税人,主要生产和销售 M 和 N 产品。2019年 8 月份发生有关经济业务如下:

(1)本月完工入库 M 产品一批。为推销该产品共发生支出 568000 元,其中电视广告费 500000 元、参加推介会的展览费 60000 元、专设销售机构人员薪酬 8000 元。全部款项以银行存款支付,取得增值税专用发票上注明的增值税税额 33600 元。

(2)本月发出 M 产品委托乙公司进一步加工为 N 产品,发出 M 产品实际成本为 400000 元,支付加工费 50000元,增值税专用发票上注明的增值税税额为 6500 元,由受托方代收代缴消费税 110000 元。收回加工完成的 N产品直接对外销售。相关款项以银行存款支付。

(3)销售 M 产品一批,开具增值税专用发票上注明的价款 500000 元、增值税税额 65000 元,收到客户出具一张面值为 565000 元、期限 3 个月的商业承兑汇票结算全部款项;该批产品生产成本为 360000 元。

(4)月末,经计算本期应交城市维护建设税 1743 元、教育费附加 747 元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

根据资料(1)至(4),甲公司利润表中“税金及附加”项目本期金额是( )元。

2 490

110 000

112 490

137 390

【不定项选择题】

【背景资料】

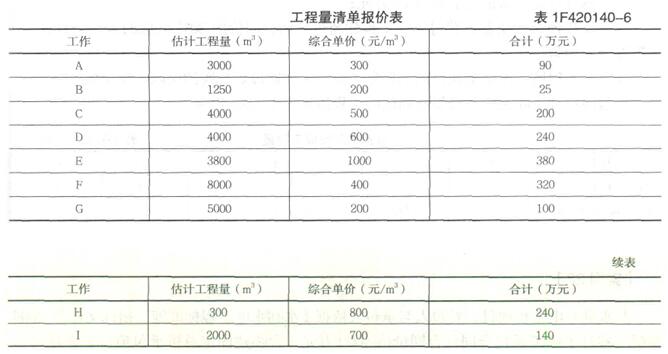

某水利工程,施工单位按招标文件中提供的工程量清单作出报价见表1F420140-6。施工合同约定:工程预付款为合同总价的20%,单独支付;从工程款累计总额达到合同总价10%的月份开始,按当月工程进度款的30%扣回,扣完为止;施工过程中发生的设计变更,采用以直接费为计算基础的全费用综合单价计价,间接费费率5%,利润率5%,税率11%。经项目监理机构批准的施工进度计划如图1F420140-8所示(时间单位:月)。

施工开始后遇到季节性的阵雨,施工单位对已完工程采取了保护措施并发生了保护措施费;为了确保工程安全,施工单位提高了安全防护等级,产生了防护措施费。施工单位提出,上述两项费用应由建设单位另行支付。

施工至第2个月末,建设单位要求进行设计变更,该变更增加了一项新的分部工程N,根据工艺要求,N在E结束以后开始,在H开始前完成,持续时间1个月,N工作的直接费为400元/m³,工程量为3000m³。