商业银行对问题授信可采取( )措施。

【多选题】

关于疏散楼梯最小净宽度的说法,符合现行国家消防技术标准规定的有( )。

A.

除规范另有规定外,多层公共建筑疏散楼梯的净宽度不应小于1.00m

B.

汽车库的疏散楼梯净宽度不应小于1.10m

C.

高层病房楼的疏散楼梯净宽度不应小于1.30m

D.

高层办公建筑疏散楼梯的净宽度不应小于1.40m

E.

人防工程中商场的疏散楼梯净宽度不应小于1.20m

手机使用

微信扫一扫

分享

参考答案

参考解析

【多选题】

重新审核所有授信文件,征求法律、审计和问题授信管理等方面专家的意见

对于没有实施的授信额度,依照约定条件和规定予以终止

向所在地司法部门申请冻结问题授信客户的存款账户以减少损失

要求保证人履行保证责任,追加担保或行使担保权

书面通知所有可能受到影响的分支机构并要求承诺落实必要的措施

【多选题】

甲公司职工钱某在上班期间因操作失误致使手臂损伤而住院治疗。下列关于钱某住院治疗期间享受工资福利待遇的表述中,正确的有( )。

钱某应享受停工留薪期待遇

钱某应享受医疗期待遇

甲公司可以按照当地最低工资标准的80%按月向其支付工资

甲公司应当按照原工资福利待遇按月向其支付工资

【多选题】

20世纪50年代中期,社会主义改造基本完成,标志着( )。

社会主义制度在我国已经确立

我国进入了社会主义初级阶段

我国步入了社会主义改革时期

我国完成了从新民主主义向社会主义的过渡

【多选题】

根据《建设工程项目管理规范》GB/T 50326—2017,企业应建立采购管理制度, 确定采购管理流程和实施方式,规定管理与控制的程序和方法。企业编制的采购计划应包括( )。

采购内容

采购信息

采购标准

采购措施

采购后评价

【多选题】

下列各项关于递延所得税资产和递延所得税负债的表述中,错误的有( )。

因企业合并中取得可辨认资产、负债的账面价值与计税基础不同产生的暂时性差异的所得税影响,在控股合并的情况下,应在合并财务报表中确认

准备长期持有的以权益法核算的长期股权投资,账面价值与计税基础之间的差异,投资企业应确认递延所得税资产或递延所得税负债

与直接计入所有者权益的交易或事项相关的可抵扣暂时性差异,确认的递延所得税资产应计入所有者权益

因税收法规变化导致某一会计期间适用的所得税税率发生变化,企业无须对已确认的递延所得税资产和递延所得税负债按照新的税率重新计量

【多选题】

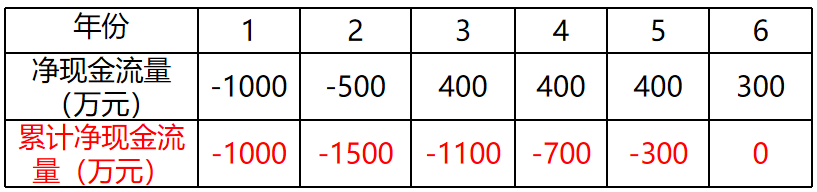

某投资方案各年净现金流量见下表,若基准收益率为5%,则对该投资方案进行分析可得到的正确结论有( )。

静态投资回收期为6年

动态投资回收期超过6年

内部收益率大于5%

净现值小于0

累计净现金流量为0

【多选题】

根据现行国家标准《火灾自动报警系统设计规范》(GB.50116) ,消防联动控制器应具有切断火灾区域及相关区域非消防电源的功能。当局部区域发生电气设备火灾时,可立即切断的非消防电源有( )。

客用电梯电源

空调电源

生活给水泵电源

自动扶梯电源

正常照明电源