【背景资料】

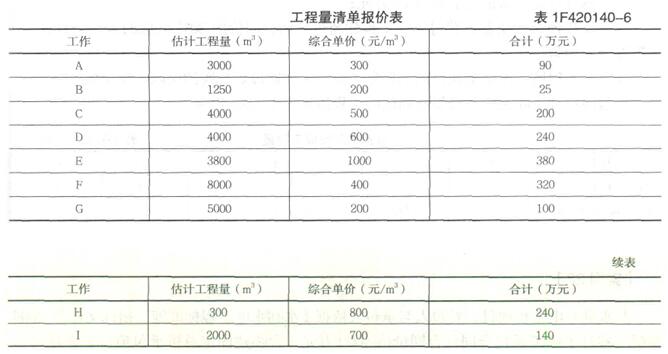

某水利工程,施工单位按招标文件中提供的工程量清单作出报价见表1F420140-6。施工合同约定:工程预付款为合同总价的20%,单独支付;从工程款累计总额达到合同总价10%的月份开始,按当月工程进度款的30%扣回,扣完为止;施工过程中发生的设计变更,采用以直接费为计算基础的全费用综合单价计价,间接费费率5%,利润率5%,税率11%。经项目监理机构批准的施工进度计划如图1F420140-8所示(时间单位:月)。

施工开始后遇到季节性的阵雨,施工单位对已完工程采取了保护措施并发生了保护措施费;为了确保工程安全,施工单位提高了安全防护等级,产生了防护措施费。施工单位提出,上述两项费用应由建设单位另行支付。

施工至第2个月末,建设单位要求进行设计变更,该变更增加了一项新的分部工程N,根据工艺要求,N在E结束以后开始,在H开始前完成,持续时间1个月,N工作的直接费为400元/m³,工程量为3000m³。

【不定项选择题】

甲证券公司指派员工张某、王某担任丙股份公司首次公开发行股票并在主板上市项目的保荐代表人。

手机使用

微信扫一扫

分享

参考答案

参考解析

【不定项选择题】

【不定项选择题】

【背景资料】

某施工单位承包了二级公路H合同段路基工程,本地区岩层构成为泥岩、砂岩互层,属于中硬石料。地表土覆盖层3m左右。由于本合同段石方较多、路堤均采用了土石路堤,施工前,根据土石混合材料的类别分别进行试验路段施工,确定能达到最大压实干密度的松铺厚度、压实机械型号及组合、压实速度及压实遍数、沉降差等参数,施工中采用分层填筑,分层压实,压实选用自重不小于18t的振动压路机,土石路堤的边坡按土质路堤边坡处理。

本合同段K17+300~K17+380公路右侧为滑坡,设计采用了抗滑桩与抗滑挡土墙的稳定措施,对流向滑坡体的地表水设置了环状截水沟排出,对地下水设置暗沟排出。浆砌片石抗滑挡土墙施工中,严格质量检验,实测了石料强度、平面位置、顶面高程、墙面坡度、断面尺寸。

【不定项选择题】

下列有关商个人的说法错误的是 ( )。

商个人是具有传统特征的自然人状态与富有现代特征的单个出资组织体相结合的概念

商个人与自然人的个人属性密切相连,自然人发生变化,商个人也可能发生变化

商个人并不是法律上的拟制主体,而是实际的自然主体

商个人的行为超过法律授权的范围无效

【不定项选择题】

(二)丙公司为增值税一般纳税人,2019年度至2021年度发生的与无形资产有关业务如下:

(1)2019年1月10日 ,丙公司开始自行研发一项行政管理用非专利技术,截至2019年 5月31日 ,用银行存款支付外单位协作费148万元,领用本单位原材料成本52万 元(不考虑增值税因素),经测试,该项研发活动已完成研究阶段。

(2)2019年6月1日研发活动进入开发阶段。该阶段发生研究开发人员的薪酬支出70 万元,领用材料成本170万元(不考虑增值税因素),全部符合资本化条件。2019 年12月1日,该项研发活动结束,最终开发形成一项非专利技术并投入使用。该 非专利技术预计可使用年限为5年,预计残值为零,釆用直线法摊销。

(3)2020年1月1日,丙公司将该非专利技术出租给乙企业,双方约定租赁期限为2 年,每月末以银行转账结算方式收取租金5万元(不考虑增值税因素)。

(4)2021年12月31日,租赁期限届满。经减值测试,该非专利技术的可收回金额为 104万元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

2. 根据资料(4),丙公司非专利技术的减值金额是()万元。

0

36

40

71. 2

【不定项选择题】

【背景资料】:

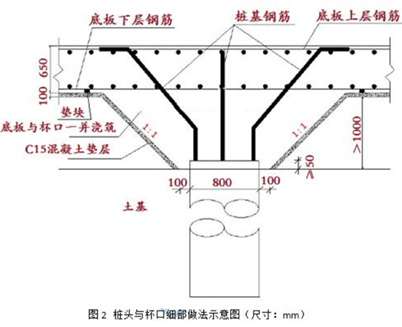

某公司承接给水厂升级改造工程,其中新建容积10000m3。清水池一座,钢筋混凝土结构,混凝土设计强度等级为C35、P8,底板厚650mm;垫层厚100mm,混凝土设计强度等级为C15;底板下设抗拔混凝土灌注桩,直径φ800mm,满堂布置。桩基施工前,项目部按照施工方案进行施工范围内地下管线迁移和保护工作,对作业班组进行了全员技术安全交底。

施工过程中发生如下事件:

事件一:在吊运废弃的雨水管节时,操作人员不慎将管节下的燃气钢管兜住,起吊时钢管被拉裂,造成燃气泄漏,险些酿成重大安全事故。总监理工程师下达工程暂停指令,要求施工单位限时整改。

事件二:桩基首个验收批验收时,发现个别桩有如下施工质量缺陷:桩基顶面设计高程以下约1.0m范围混凝土不够密实,达不到设计强度。监理工程师要求项目部提出返修处理方案和预防措施。项目部获准的返修处理方案所附的桩头与杯口细部做法如下图所示。

【不定项选择题】

【背景资料】 某水库枢纽工程主要由主坝(黏土心墙土石坝)、副坝(混凝土重力坝)、溢洪道、引水涵洞等建筑物组成。

在工程施工过程中发生以下事件:

事件1:在主坝施工中,施工单位报送的施工方案部分内容如下:选用振动碾对坝体填筑土料进行压实;施工前通过碾压实验确定土料填筑压实参数:坝体填筑时先进行黏土心墙填筑,待心墙填筑完成后,再进行上下游反滤料及坝壳料填筑。

事件2:主坝施工中,为加强施工质量,施工单位严格控制料场质量和坝面施工质量,具体采取以下措施:

(1)经常检查土料场质量。

(2)坝面施工中,经常对相关指标进行检查,并提出质量控制措施。

(3)对黏土心墙两侧的反滤层施工质量经常进行检查。

事件3:副坝混凝土施工中,为防止出现深层裂缝,施工单位采取了降低混凝土入仓温度、加速混凝土散热等多项温度控制措施。

事件4:引水涵洞为钢筋混凝土箱涵。施工中采取以下措施:

(1)由于涵洞洞身倾角40°,采用自上而下的全断面开挖方法。

(2)由于围岩坚硬,洞身采用了小药量的火花起爆作业;

(3)大坝主体结构施工完成后,上游混凝土围堰采取了泄渣拆除爆破方法。

(4)洞身施工结束后,及时进行了土方回填。

问题:

【不定项选择题】

申请人在申请行政复议时没有提出行政赔偿请求的,行政复议机关在依法决定( )时,应当同时责令被申请人返还财产,解除对财产的查封、扣押、冻结措施,或者赔偿相应的价款。

撤销或者变更罚款

撤销违法集资、没收财物、征收财物、摊派费用

撤销对财产的查封、扣押、冻结

确认具体行政行为违法

撤销行政许可

【不定项选择题】

【背景资料】

某水库枢纽工程由主坝、副坝、溢洪道、电站及灌溉引水洞等建筑物组成。水库总库容5.84×108m3,电站装机容量6.0MW;主坝为黏土心墙土石坝,最大坝高90.3m;灌溉引水洞引水流量45m3/s;溢洪道控制段共5孔,每孔净宽15.0m。工程施工过程中发生如下事件:

事件一:为加强工程施工安全生产管理,根据《水利工程施工安全管理导则》(SL721-2015)等有关规定,项目法人组织制定了安全目标管理制度、安全设施“三同时”管理制度等多项安全生产管理制度;并对施工单位安全生产许可证、“三类人员”安全生产考核合格证及特种作业人员持证上岗等情况进行核查。

事件二:工程开工前,施工单位根据《水电水利工程施工重大危险源辨识及评价导则》(DL/T 5274-2012),对各单位工程的重大危险源分别进行了辨识和评价。通过作业条件危险性评价,部分单位工程的危险性大小D值及事故可能造成的人员伤亡数量和财产损失情况如下:

主坝:危险性大小值D为240,可能造成10~20人死亡,直接经济损失2000~3000万元;

副坝:危险性大小值D为120,可能造成1~2人死亡,直接经济损失200~300万元;

溢洪道:危险性大小值D为270,可能造成3~5人死亡,直接经济损失300~400万元;

引水洞:危险性大小值D为540,可能造成1~2人死亡,直接经济损失1000~1500万元。

事件三:电站基坑开挖前,施工单位编制了施工措施计划,部分内容如下:

(1)施工用电由系统电网接入,现场安装变压器一台;

(2)基坑采用明挖施工,开挖深度9.5m;下部岩石采用爆破作业,规定每次装药量不得大于50kg,雷雨天气禁止爆破作业;

(3)电站厂房墩墙采用落地式钢管脚手架施工,墩墙最大高度26.0m;

(4)混凝土浇筑采用塔式起重机进行垂直运输,每次混凝土运输量不超过6m3,并要求风力超过7级暂停施工。

【不定项选择题】

甲设备制造公司为居民企业,主要从事机械设备制造和销售业务。2020 年度有关经营情况如下:

(1)取得机械设备销售收入36000万元、机械设备维修收入4000万元、诉讼赔偿收入1000万元。

(2)取得当年发行的国债利息收入5万元、地方政府债券利息收入10万元、中国铁路建设债券利息收入12万元,银行存款利息收入4万元。

(3) 3月购入价值516万元的生产设备一台,6月投入使用,按直线法计提折旧,预计净残值为零,会计和税法的折旧年限均为10年,甲设备制造公司未选择享受固定资产加速折旧优惠政策。

(4)发生符合条件的广告费和业务宣传费支出6100万元。

(5)通过市民政部门捐赠1000万元,其中用于扶助残疾人的捐赠支出400万元,用于目标脱贫地区的扶贫捐赠支出600万元。

(6)全年利润总额6000万元。

已知:广告费和业务宣传费支出,不超过当年销售(营业)收入15%的部分,准予扣除;符合条件的广告费和业务宣传费支出以前年度累计结转扣除额50万元。公益性捐赠支出不超过年度利润总额的12%的部分,准予在计算应纳税所得额时扣除。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

4. 在计算甲设备制造公司2020年度企业所得税应纳税所得额时,准予扣除的广告费和业务宣传费支出金额是( )万 元。

5550

6000

6150

5400