什么是外来词?请举例说明。

参考答案

参考解析

【分析题】

【背景资料】

某机电工程公司施工总承包了一项大型原油储备库工程,该工程主要包括4台50000m3浮顶原油储罐及其配套系统和设施。工程公司项目部对50000m3浮顶储罐的施工方案进行了策划,确定罐壁焊缝采用自动焊的主体施工方案,为了减少脚手架的搭设和投入,选用了适宜的内挂脚手架正装法组装罐壁,确定主体施工方案后项目部编制了施工组织设计,并按规定程序进行了审批。施工过程中,发生了如下事件:

事件1: 由于罐壁自动焊接设备不能按计划日期到达施工现场,为不影响工程进度,项目部决定将罐壁焊缝自动焊改为焊条电弧焊(手工焊)。为此,项目部根据电弧焊方法修改了施工组织设计,由项目总工程师批准后实施,在施工过程中专业监理工程师发现,认为改变罐壁焊接方法属于重大施工方案修改,项目部的施工组织变更的审批手续不符合要求,因此报请总监理工程师下达了工程停工指令。

【问题】事件一中,为什么监理工程师认为项目部对施工组织设计变更不符合要求?

【分析题】

2×22年至2×25年,甲公司发生的有关交易或事项如下:

(1)2×22年7月20日,甲公司通过银行转账支付2600万元购入第三方持有的乙公司5%股权。考虑到拟长期持有乙公司股权且无法参与乙公司财务和经营决策,甲公司将该股权投资指定为以公允价值计量且其变动计入其他综合收益的金融资产。

2×22年12月31日,甲公司所持有乙公司5%股权的公允价值为3000万元。

(2)2×22年12月31日,甲公司以一台大型设备对乙公司进行增资并办理了股权登记手续。当日,设备的公允价值为12000万元,账面原值15000万元,累计折旧5000万元,未计提减值准备,预计剩余使用寿命为10年,预计净残值为零,采用年限平均法计提折旧。增资后累计持有乙公司25%股权。当日,甲公司向乙公司派驻一名董事,能够对乙公司施加重大影响并采用权益法核算。2×22年12月31日,乙公司可辨认净资产的账面价值与公允价值相等为54200万元。

2×23年乙公司实现的净利润为5800万元,因投资性房地产转换确认的其他综合收益为1200万元。

(3)2×24年1月1日,甲公司拟收购乙公司剩余75%的股权,但鉴于资金压力,甲公司与乙公司的控股股东W公司签订的股权收购协议中约定,甲公司先通过银行转账支付36000万元收购乙公司50%股权并于当日控制乙公司;1年后,若甲公司向W公司提出进一步收购剩余25%股权的要求时,W公司必须将股权出售给甲公司,收购价格按照1年后乙公司25%股权的公允价值协商确定;1年后,若甲公司没有提出进一步购买股权的要求,则W公司可以继续持有乙公司25%的股权或者自主决定将其出售给其他方,且甲公司也不得将乙公司50%股权退还给W公司;1年中,W公司按25%的持股比例正常享有股东权利和承担股东义务。

2×24年1月1日,双方办理了乙公司50%股权的过户登记手续,甲公司控制乙公司。当日,乙公司可辨认净资产账面价值为61200万元,其中,股本5000万元,资本公积33200万元,其他综合收益3000万元,盈余公积2000万元,未分配利润18000万元;可辨认净资产的公允价值为62000万元,除一台设备的公允价值比账面价值高800万元外,其他各项可辨认资产和负债的账面价值与公允价值相等。该固定资产预计剩余使用寿命为5年,预计净残值为零,采用年限平均法计提折旧并计入管理费用;甲公司原持有乙公司25%股权的公允价值为18000万元。

2×24年10月10日,乙公司将成本200万元的专利权以560万元的价格销售给甲公司。该无形资产预计尚可使用年限为5年,采用直线法摊销并计入管理费用,无残值。

2×24年度,乙公司实现净利润9000万元,分配现金股利1000万元,无其他所有者权益变动。

(4)2×25年1月1日,由于资金状况并未改善,甲公司放弃了进一步收购乙公司25%股权的权利;随后,甲公司以13000万元的价格出售了乙公司15%的股权,对乙公司的持股比例降至60%,仍对乙公司实施控制。当日,乙公司按购买日公允价值持续计算的可辨认净资产账面价值与2×24年12月31日相同。

其他资料:(1)在购买乙公司5%股权之前,甲公司和乙公司不存在关联方关系,甲公司历次收购乙公司股权不构成一揽子交易;(2)甲公司和乙公司均按实现净利润的10%计提法定盈余公积,不计提任意盈余公积;(3)乙公司的各项资产和负债构成业务;(4)本题不考虑相关税费及其他因素。

要求:

(1)根据资料(1),编制甲公司2×22年度对乙公司股权投资相关的会计分录。

(2)根据资料(1)和(2),计算甲公司对乙公司投资确认的长期股权投资的初始投资成本;编制甲公司2×22年12月31日对乙公司股权投资相关的会计分录;计算2×23年度甲公司个别财务报表中对乙公司投资采用权益法核算应确认的投资收益并编制权益法核算的会计分录。

(3)根据资料(3),说明甲公司对进一步收购乙公司25%股权的权利应如何进行会计处理,并说明理由;编制甲公司2×24年1月1日个别财务报表中与进一步购买乙公司50%股权相关的会计分录。

(4)根据上述资料,计算甲公司取得乙公司控制权后确认的商誉金额,编制甲公司2×24年度合并财务报表相关的抵销或调整分录。

(5)根据上述资料,分别计算2×25年1月1日甲公司处置乙公司15%股权后合并财务报表中确认的投资收益、资本公积和少数股东权益的金额。

【分析题】

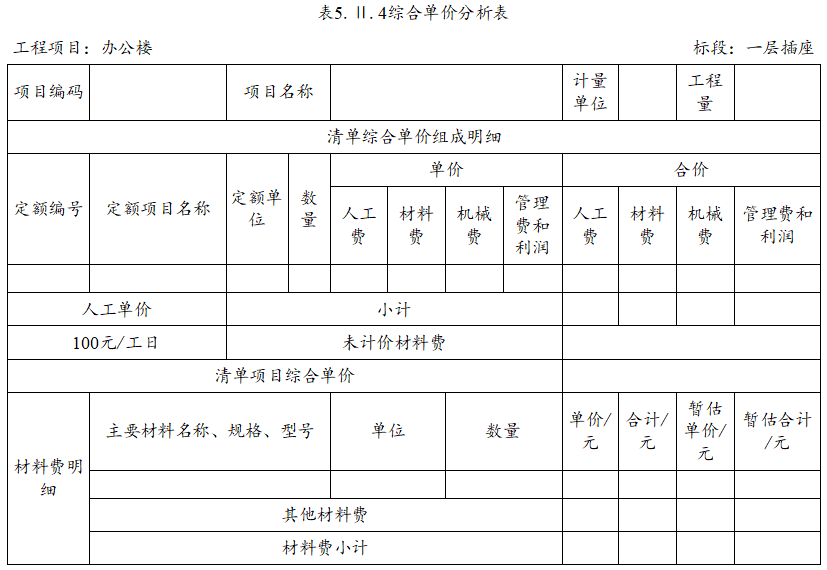

2.设定该工程“管内穿线BV2.5mm2”的清单工程量为300m,其余条件均不变,根据背景材料中的相关数据,编制完成表5.Ⅱ.4“综合单价分析表”。(计算结果保留两位小数)