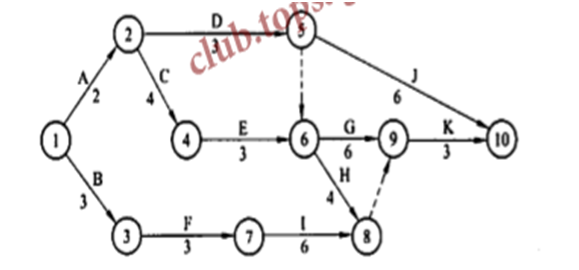

某矿井井底车场主要巷道的施工网络图如下图示,图中箭线下方为工作时间,单位为月。

【不定项选择题】

【背景资料】

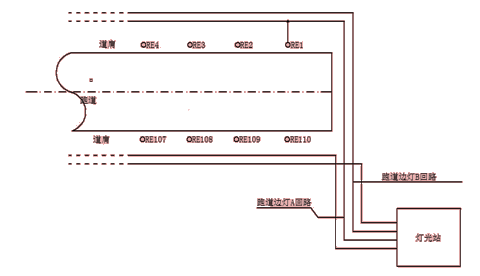

某机场助航灯光改造工程为不停航施工。工程主要内容:新装跑道边灯,跑道边灯系统设2个灯光回路。边灯在道肩上安装,在土面区灯光电缆采用直埋敷设。RE1(1号跑道边灯)接入跑道边灯A回路(见下图)。

施工前,机场管理机构组织了不停航施工的作业人员对《运输机场运行安全管理规定》的培训学习,对进场车辆进行了检查。

总监理工程师审批施工组织设计时,针对灯光电缆施工,要求分区域,分时段进行施工组织。施工单位根据审批要求,对灯光电缆施工作业面划分了3个施工区域(Z1、Z2、Z3);并根据不停航施工要求,对作业内容进行了分时段组织施工。其中施工区域Z1区为:跑道端外300米以内、跑道中线两侧75米范围内的施工区域,在跑道有飞行活动期间,禁止进行任何施工作业。

手机使用

微信扫一扫

分享

参考答案

参考解析

【不定项选择题】

(十一)市民李某喜迁新居,想安装一台淋浴热水器。他跑遍市场,咨询数家后,决定选择某厂生产的上过责任保险的品牌。最近耳濡目染不少家用淋浴器发生意外事故,厂家推说是顾客安装不当,安装公司又说是产品质量不过关,谁也不愿负责,倒霉的只能是消费者。李某想:我买你上了保险的品牌,找专业公司来安装,严格按说明书操作,万一有意外,也算有办法讨回公道。于是他这么做了,结果用得很放心。

根据以上材料回答(1)~(3)题。

【不定项选择题】

【背景资料】

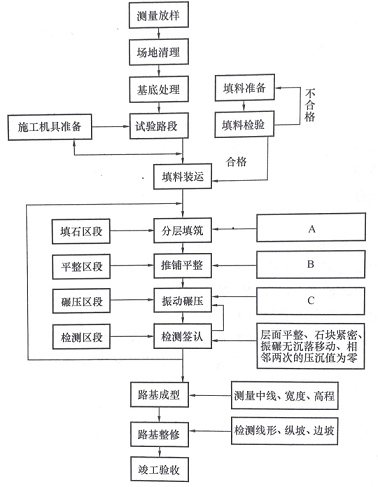

某公司承接了山区某一级公路 E3 标段路基工程施工,在招标文件中,80%挖方为石方,石料强度 32MPa,填石路堤填料由挖方路段调运,制定详细的施工工艺流程和 质量控制要求。施工过程部分事件摘要如下:

事件一:填石路堤填筑时,严格控制填料质量,石料最大粒径不得超过压实层厚; 应分层填筑分层压实,为了防止不均匀沉降,岩性相差较大的填料应纵向分幅填筑; 路基填筑完后立即进行边坡码砌,防止边坡坍塌。

事件二:施工单位在路基施工前,建立了试验室,对工地试验室档案进行管理, 建立了试验检测台账,其中技术台账包括不合格材料台账、样品台账等。

事件三:由建设单位组织,监理单位参加,设计单位对施工单位进行现场交接桩工作。

事件四:填石路堤实测项目包括中线偏位、宽度、平整度等。

【不定项选择题】

【背景资料】

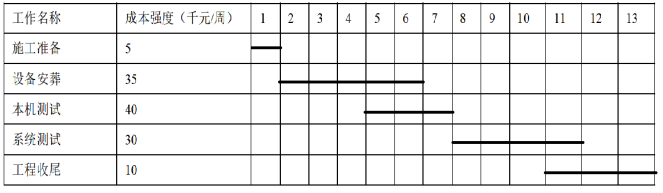

2012年6月A施工单位中标一项移动通信基站设备安装工程,施工前施工单位编制了施工组织设计并重点描述相关工作操作步骤。本工程建安工程费60W,其中材料费10W(建设单位提供),施工费为建安工程费扣除材料费的80%,最终合同款为40.6W,其中施工费40W,安全生产费用0.6W,合同工期2012.7.1-2012.10.14,未约定保修期,项目经理部编制的进度计划横道图如下:

工程完工后,施工单位提交了竣工资料,包括工程说明、开工报告、重大工程质量事故报告、工程设计变更单和洽商记录、隐蔽工程随工验收签证、验收证书等资料,监理检查后认为资料不全,要求施工单位进行补充。施工单位补充后工程于2012年10月14日顺利通过竣工验收,施工单位于2012年11月12日办理竣工验收备案手续。

2012年12月19日,建设单位通知施工单位,现场有多个基站出现断网退服,经初步判断,是原因是设计院设计存在缺陷,建设单位电路配置错乱、施工单位施工时主设备安装电源线错接等原因造成。

2013年8月,施工单位项目经理带领技术、经济、管理方面人员进行了回访。

【不定项选择题】

20世纪80年代以来,国际衍生产品市场的快速崛起成为市场经济史中最引人注目的事件之一。最早出现的是简单的衍生品,如远期、期货、期权、互换等,随后出现了多种复杂产品。20世纪90年代信用衍生品的出现,将衍生品市场的发展推向新的阶段。2007年10月以来,起源于美国的次贷危机波及全球金融市场,并进而将全球经济带入下降轨道。很多人将其归咎于金融衍生产品的泛滥和难以估值、无法约束。要论衍生产品功过,还是要坚持一分为二的辩证立场。因此,强化对金融衍生产品的政府监管、信息披露以及市场参与者的自律将是必要之举。

【不定项选择题】

甲公司为增值税一般纳税人,适用的增值税税率为 13%,2019 年 12 月初,该公司“应收账款——乙公司”科目借方余额为 30 万元,“应收账款——丙公司”科目贷方余额为 20 万元,“坏账准备”科目贷方余额为 1.5 万元。2019 年 12 月,该公司发生相关经济业务如下:

(1)3 日,向乙公司销售 M 产品 1 000 件,开具增值税专用发票注明的价款 10 万元,增值税税额 1.3

(2)13 日,向乙公司销售一批 H 产品,开具增值税专用发票注明的价款 30 万元,增值税税额 3.9 万元。收到乙公司开出的银行汇票一张,票面金额 33.9 万元 ,商品已经发出。该批商品成本为 20 万元, 乙公司收到商品并验收入库。

(3)20 日,收回上年度已作坏账转销的乙公司应收账款 2 万元,收到乙公司开出的转账支票一张送存银行,票面金额 2 万元。

(4)31 日,经减值测试预计应收乙公司账款未来现金净流量现值为 39.6 万元(或者表述为: 31 日, 甲公司“坏账准备-应收账款”科目应保持的贷方余额为 1.7 万元)。要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

3. 根据资料(3),下列各项中,关于收回已作坏账转销的乙公司应收账款的会计处理表述正确的是( )。

“银行存款”科目借方登记 2 万元

“坏账准备”科目借方登记 2 万元

“坏账准备”科目贷方登记 2 万元

“信用减值损失”科目贷方登记 2 万元

【不定项选择题】

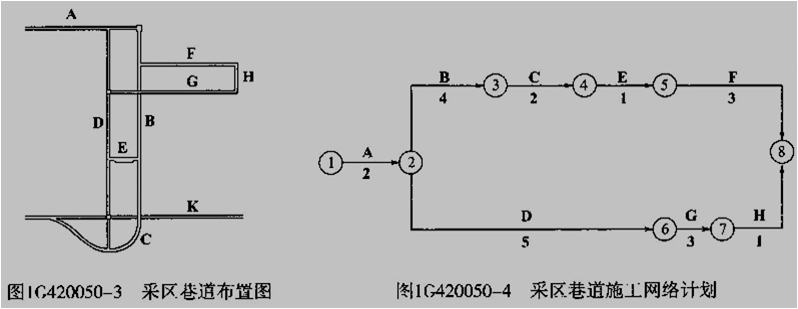

【案例五】背景:某矿井为高瓦斯矿井,一施工单位承担了该矿井采区巷道的施工任务,该采区巷道的布置如图1G420050-3所示,采区顺槽和开切眼均为煤巷,其他巷道位于煤层底板,均为煤巷。建设单位与施工单位签订了施工合同,合同工期为12个月,施工单位确定该采区巷道采用下山法进行施工,编制的施工进度计划如图1G420050-4所示。其中A为采区回风大巷,B为采区轨道上山及绞车房,C为轨道上山下部车场,D为胶带上山及溜煤眼,E为采区变电所,F为轨道顺槽,G为运输顺槽,H为工作面开切眼,K为轨道运输大巷。

A为采区回风,B为采区轨道上山,C为下部车场,D为胶带上山,E为采区变电所,F为轨道顺槽,G为运输顺槽,H为切眼,K为轨道运输大巷。