【背景资料】某建设工程公司承担了一矿井井筒和东翼轨道大巷的施工工作。该矿井采用立井开拓方式,中央边界式通风,井田中央布置了2个井筒、主井井筒净直径5.5m,井深650m;副井井筒直径7.0m,井深625m;风井位于井田东北部边界,净直径5.0m,井深515m。东翼轨道大巷布置在煤层底板岩石中,所穿越的岩层包括泥岩,中细砂岩等断面设计为半圆拱形,净宽4.8m,净高4.3m ,净断面积18.2m2。

施工单位在矿井开工前,组织编制了该矿井的施工组织设计,确定了矿井的施工方案,明确了施工准备工作的具体内容,并进行了认真准备。考虑到井筒表土较薄,又没有流沙,采用普通法进行施工:基岩部分采用钻眼爆破法施工,主、副井到底后进行短路贯通。

东翼轨道大巷施工的作业规程部分内容如下:

(1)当巷道穿越破碎带时,采用初喷和金属前探梁临时支护。锚网喷永久支护。其中锚杆选用直径20mm,长度2000mm的高强螺纹钢树脂锚杆。间排距为800mmx800mm,喷射混凝土厚度100mm。

(2)采用台阶法施工时,上台阶工作面超前5m(台阶高度3.0m)。上、下台阶炮眼施工分步进行,上台阶炮眼先于下台阶炮眼施工。上、下台阶同时起爆。出矸后一次性完成两帮支护工作。出矸利用P-120B型耙装机。采用正规循环作业。

(3)井下爆破工作必须由专职爆破工担任,严格执行掘进工作面作业规程及其爆破说明书。爆破作业严格执行“一炮三检”和“三人连锁”制度。

在实际施工过程中,主井井筒在施工完箕斗装载硐室后,由于不慎打穿含水层,导致淹井事故,影响施工45天,矿井整个施工组织被打乱。

【不定项选择题】

在计算甲公司 2022 年度企业所得税应纳税所得额时,甲公司转让经营用房产缴纳的下列税 费中,准予扣除的是 ( )。

A.

土地增值税 35 万元

B.

城市维护建设税、教育费附加、地方教育附加 1.2 万元

C.

增值税 10 万元

D.

印花税 0.1 万元

手机使用

微信扫一扫

分享

参考答案

参考解析

【不定项选择题】

【不定项选择题】

【背景资料】

某水闸上游连接段分部工程施工进度计划如下图所示,对应合同工程量及单价见下表。

合同约定:(1)工程预付款为签约合同价款的10%,开工前支付,从第一个月开始每月平均扣回。(2)保留金自第一个月起,按各月工程进度款的5%扣留。施工过程中发生如下事件:事件一:土方开挖时发现上游护底地基为软弱土层,需进行换土处理。经协商确定,增加的“上游护底换土”(G工作),是“土方开挖”的紧后工作,“上游护坡”的紧前工作,工程量为1000m3,单价为22.5元/m3(含开挖、换土回填的综合价格),时间为10d,方案确定后马上施工。事件二:上游翼墙混凝土浇筑前,为保证安全,监理单位根据有关规定指示承包人架设安全网,承包人为此要求增加临时设施费用。

【不定项选择题】

甲多次挪用公款,第一次挪用3万元用于自家房屋的装修,两个月后挪用3万元用于归还第一次挪用的公款,第三次又挪用5万元用于赌博。期间甲曾利用职务便利为他人谋取利益,收受他人2万元。对甲如何定罪处罚?( )

认定甲共挪用公款11万元

认定甲受贿2万元

认定甲挪用公款8万元

认定甲挪用公款5万元

【不定项选择题】

某选矿厂日处理量为450t。尾矿库为山谷型,原设计初期坝高20m,后期坝采用上游法尾矿筑坝,堆积坡比为1:5,并设排渗设施。堆积高度16m,总坝高36m,总库容2.8x 104m³。投入运行前未经论证进行了改址,此后未经论证、设计,擅自加高扩容,采用土石料按1:1.5坡比向上游推进,实施了 3次加高增容工程,总坝高50m,总库容约10.5x104m³。

第三次加高后,该选矿厂对尾矿库安全生产现状进行评价,并出具安全评价报告,评价结论为“该尾矿库是由具有资质的单位设计,坝址选择不合理,尾矿坝调洪库容不足,排洪系统部分堵塞,坝体存在浅层滑动迹象,尾矿库有渗透破坏危险,经过评价该尾矿库为险库,存在重大安全隐患,并提交了重大隐患报告”。

但该矿厂未对此次评价给予重视,未采取处理措施。由于生产需要,其又开始进行第4次加高扩容,采用土石料向库内推进10m,加筑4m高子坝一道,子坝施工至最大坝高处突发坝体失稳溃决,流失尾矿浆约1.5x104m³,造成17人失踪,5人受伤,摧毁民房76间,同时流失的尾矿浆还含有超标氰化物对环境造成了污染,经采取应急措施后得到控。

为保证矿山安全生产,该矿山举行安全生产月安全大检查活动,对企业的安全管理机构是否有效落实安全生产制度和操作规程及执行情况、组织安全培训情况、特种作业人员是否持证上岗等情况进行检查,经过排查发现该企业安全生产许可证已经过期。

根据以上场景,回答下列问题(共22分):

【不定项选择题】

甲公司为增值税一般纳税人,2018 年发生的有关交易性金融资产业务如下:

(1)1 月 3 日,向证券公司存出投资款 2 000 万元。同日,委托证券公司购入乙上市公司股票 50 万股,支付价款 500 万元(其中包含已宣告但尚未发放的现金股利 5 万元),另支付相关交易费用 1.25 万元,支付增值税 0.075 万元,甲公司将该股票投资确认为交易性金融资产。

(2)3 月 20 日,收到乙上市公司发放的现金股利并存入银行的投资款专户。

(3)3 月 31 日,持有的乙上市公司股票公允价值为 480 万元。

(4)4 月 30 日,将购入的乙上市公司股票 50 万股全部出售,售价为 600 万元,转让该金融商品应交的增值税为 5.66 万元,款项已收到。

要求:根据上述资料,假定该企业取得的增值税专用发票均已经税务机关认证,不考虑其他因素,分析回答

下列小题(答案中的金额单位用万元表示)。

2. 根据资料(1)和(2),下列各项中,3 月 20 日甲公司收到乙上市公司发放现金股利的会计处理正

确的是( )。

借:银行存款 5 贷:应收股利 5

借:其他货币资金——存出投资款 5 贷:投资收益 5

借:银行存款 5 贷:投资收益 5

借:其他货币资金——存出投资款 5 贷:应收股利 5

【不定项选择题】

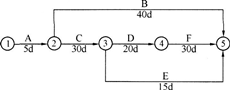

【背景资料】某住宅小区工程,地下1 层,地上 14~23 层不等,总建筑面积 5.6 万 ㎡。施工总承包企业中标后组建项目部进场施工。项目部依据实用性、安全性和经济性等模板工程设计原则,针对不同的工程结构或构件分别采用了砖胎模、铝合金模板、钢大模板和胶合板模板等模板体系。各类模板体系施工记录图片见图 1-1~图 1-4。

图 1-1

图 1-2

图 1-3

图 1-4

开工前,项目部编制了施工组织总设计,监理工程师审核后,指出施工总平面图设计要求有以下不妥之处:

1.危险品仓库远离现场单独设置,距在建工程不小于10m;

2.工作有关联的加工厂适当分散布置;

3.货物装卸时间长的仓库靠近路边;

4.主干道单行循环,兼作消防车道,宽度 3.5m。

项目部遵循“先准备、后开工 ”,“先地下、后地上 ”等施工顺序,编制了某单位工程施工进度计划网络图见图 1-5。施工中先后发生如下事件:设计变更增加工作量,使 C 工作延长 2周:当地持续暴雨无法施工,使 E 工作延长 1 周;采用新技术,使 K 工作压缩 2 周。项目部及时对施工进度计划进行了调整。

项目工程师根据《危险性较大的分部分项工程专项施工方案编制指南》制定了塔式起重机安装拆除专项施工方案,主要内容包含工程概况、编制依据、管理及作业人员配备和分工验收要求、计算书及相关图纸等。编制完成后报送企业技术部门审核企业技术负责人指出,塔式起重机附着仅验算了附墙耳板各部位的强度、附着杆强度和稳定性,要求补充完整后重新报审。

【不定项选择题】

【背景资料】

某新建泵站采用堤后式布置,主要工程内容包括:泵房、进水闸、防洪闸、压力水箱和穿堤涵洞。工程所在地的主汛期为6月~9月。合同双方依据《水利水电工程标准施工招标文件》(2009年版)签订了施工合同。合同部分内容如下:(1)合同工期18个月,工程计划2012年11月1日开工,2014年4月30日完工;(2)签约合同价为810万元;(3)工程质量保证金为签约合同价的5%。施工中发生如下事件:事件1:根据施工方案及安全度讯要求,承包人编制了进度计划,并获得监理人批准。其部分进度计划见表1(不考虑前后工作的搭接,每月按30天计)。 事件2:为加强项目部管理,承包人提出更换项目经理并按合同约定的要求履行了相关手续。承包人于2013年2月25日更换了项目经理。 事件3:由发包人组织采购的水泵机组运抵现场,承包人直接与供货方办理了交货验收手续,并将随同的备品条件、专用工器具与资料清点后封存,在泵站安装时,承包人自行启用一封存的专用工器具。 事件4:合同工程完工证书颁发时间为2014年7月10日。承包人在收到合同工程完工证书后,向监理人提交了包括变更及索赔金额、工程预付款扣回等内容的完工付款申请单。

事件2:为加强项目部管理,承包人提出更换项目经理并按合同约定的要求履行了相关手续。承包人于2013年2月25日更换了项目经理。 事件3:由发包人组织采购的水泵机组运抵现场,承包人直接与供货方办理了交货验收手续,并将随同的备品条件、专用工器具与资料清点后封存,在泵站安装时,承包人自行启用一封存的专用工器具。 事件4:合同工程完工证书颁发时间为2014年7月10日。承包人在收到合同工程完工证书后,向监理人提交了包括变更及索赔金额、工程预付款扣回等内容的完工付款申请单。