【背景资料】

隧道左线进口桩号Lk182+422,施工长度为1304.305米,右线进口桩号Rk182+414,施工长度为1298米。该隧道主要穿越砂层泥岩和砂岩,岩层节理、裂隙发育,富含裂隙水。其中Lk182+422~Lk182+522段隧道围岩为V级围岩,最小埋深为70m。

洞门采用削竹式洞门,明洞左右洞均长16米.洞口浅埋段超前支护采用30米长管棚加小导管施工。施工中发生如下事件:

事件一:隧道施工工序可划分为:①洞顶截水沟开挖、砌筑及洞口排水工程;②进洞辅助措施施工;③洞口土石方开挖及边、仰坡和成洞面临时防护;④浅埋段及洞口明洞模筑衬砌施工;⑤浅埋段开挖、初期支护;⑦洞身开挖;⑧洞门施工;⑨洞身初期支护;⑩仰拱和铺底;洞身防水;⑪二次衬砌;⑫洞内路面。

事件二:洞身施工中,施工单位采取如下做法:

(1)施工初期要做好洞口范围的排水,成洞时严禁洞口大开挖,防止滑坡及坍塌。

(2)发现局部超挖,超挖量为100mm,施工单位准备在施工二衬时用二次衬砌混凝土回填。

(3)二次衬砌施工中,采用由上到下、先拱后墙的顺序。

(4)逃生通道距离开挖掌子面为30m。

事件三:针对该隧道施工过程中有可能出现突水安全事故的特点,编制了应急预案。

事件四:根据设计要求,施工单位计划对Lk182+422~Lk182+522段隧道实施监控,量测项目有:洞内外观察、地表下沉、钢架内力和外力、围岩压力、周边位移、拱顶下沉、拱脚下沉、锚杆轴力等。

事件五:施工单位对喷射混凝土强度等实测项目进行了实测。

【不定项选择题】

下列各项中,应计入甲公司 2023 年度企业所得税收入总额的是 ( )。

A.

原材料盘盈收入 2 万元

B.

转让使用过的酿酒设备收入 10 万元

C.

出租房产收入 180 万元

D.

自产白酒销售收入 9000 万元

手机使用

微信扫一扫

分享

参考答案

参考解析

【不定项选择题】

【不定项选择题】

【背景资料】

某大(2)型水库枢纽工程由混凝土面板堆石坝、泄洪洞、电站等建筑物组成,工程在实施过程中发生如下事件:

事件一:根据合同约定,本工程的所有原材料由承包人负责提供。在施工过程中,承包人严格按合同要求完成原材料的采购与验收工作。

事件二:大坝基础工程完工后,验收主持单位组织制定了分部工程验收工作方案,部分内容如下:

(1)由监理单位向项目法人提交验收申请报告;

(2)验收工作由质量监督机构主持;

(3)验收工作组由项目法人、设计、监理、施工单位等代表组成;

(4)分部工程验收通过后,由项目法人将验收质量结论和相关资料报工程质量监督机构核备。

事件三:堆石坝施工前,施工单位编制了施工方案,部分内容如下:

(1)堆石坝主堆石区石料最大粒径控制在350mm以下,根据碾压试验结果确定的有关碾压施工参数有:15t振动平碾,行车速率控制在3km/h以内,铺料厚度0.8m等。

(2)坝料压实质量检査采用干密度和碾压参数控制,其中干密度检测采用环刀法,试坑深度为0.6m。

事件四:在混凝土面板施工过程中,面板出现裂缝,现场认定该裂缝属表面裂缝,按质量缺陷处理。裂缝处理工作程序如下:

(1)承包人拟定处理方案并自行组织实施;

(2)裂缝处理完毕,经现场检查验收合格后,由承包人填写《施工质量缺陷备案表》,备案表由监理人签字确认:

(3)《施工质量缺陷备案表》报项目法人备案。

【不定项选择题】

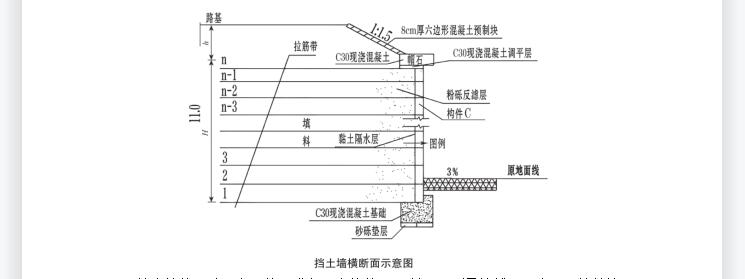

【背景资料】某施工单位承建了一段路基工程,其中K18+220-K18+430设置了一段挡土墙,路基填方高度为11m。挡土墙横断面示意图如下:

挡土墙施工流程为:施工准备(含构件C预制)→测量放线→工序A→地基处理→排水沟施工→基础浇筑→构件C安装→工序B→填料填筑与压实→墙顶封闭。路基工程施工前项目部进行了技术交底,技术交底工作由项目经理组织,项目总工程师主持施工,向项目部、分包单位的全体施工技术人员和班组进行交底,交底人员和参与人员双方签字确认。技术交底记录部分内容如下:(1)筋带采用聚丙烯土工带,进场时检查出厂质量证明书后即可用于施工。(2)聚丙烯土工带的下料长度去设计长度。聚丙烯土工带与面板的连接,可将土工带一端从面板预埋拉纤或预留孔中穿过,折回与另一端对齐,并采用筋带扣在前段将筋带扎成一束。(3)填土分层厚度及碾压遍数,应根据拉筋间距、碾压机具和密实度要求,通过试验确定。为保证压实效果,所有填筑区域均使用重型压实机械压实,严禁使用羊足碾碾压。(4)填料摊铺,碾压应从拉筋尾部开始,平行于墙面碾压,然后向拉筋中部逐步进行。再向墙面方向进行。严禁平行于拉筋方向碾压,碾压机其不得在挡土墙范围内调头。

【不定项选择题】

甲企业为增值税一般纳税人,适用的增值税税率为13%。2020年1月至11月“利润表”部分项目的累计发生额为:税金及附加900万元、销售费用750万元、管理费用1500万元、财务费用300万元。2020年12月该企业发生如下经济业务:

(1)2日,购入一台需要安装的生产设备,买价为500万元,增值税税额为65万元,已取得增值税专用发票。安装过程中领用原材料一批,成本为20万元,市场价格为25万元,另外发生安装工人工资10万元。9日,该设备安装完成达到预定使用状态。

(2)10日,将100台自产产品作为福利发放给本企业行政管理人员,该产品每台生产成本为2万元,市场售价为3万元(不含增值税)。

(3)31日,对销售机构上月购入并投入使用的设备计提折旧,该设备取得时的价款为600万元,增值税税额为78万元,预计使用寿命为4年,预计净残值为0,采用年数总和法计提折旧。

(4)31日,确认2020年短期借款的利息费用。2020年7月1日,该企业为筹集生产经营所需资金,向银行借款100万元,年利率为6%,期限1年,到期一次还本付息,采用月末预提方式确认借款利息。

(5)31日,计算确定本月应交城市维护建设税70万元(不考虑教育费附加)、车船税10万元,支付印花税6万元,支付咨询费30万元,取得银行存款利息收入6万元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用“万元”表示)。

3. 根据资料(3),该企业12月31日对销售机构设备计提折旧的会计处理结果正确的是( )。

计入管理费用40万元

计入管理费用20万元

计入销售费用40万元

计入销售费用20万元

【不定项选择题】

根据期初资料和资料(3),下列各项中,关于甲公司会计处理结果表述正确的是( )。

5日,确认销售商品收入75万元

10日,确认财务费用1.5万元

5日,确认商品销售收入73.5万元

10日,确认财务费用0.75万元

【不定项选择题】

(四)【背景资料】

陈村拦河闸设计过闸流量2000m3/s,河道两岸堤防级别为1级,在拦河闸工程建设中发生如下事件:

事件1:招标人对主体工程施工标进行公开招标,招标人拟定的招标公告中有如下内容:

(1)投标人须具备堤防工程专业承包一级资质,信誉佳,财务状况良好,类似工程经验丰富。

(2)投标人必须具有××省颁发的投标许可证和安全生产许可证。

(3)凡有意参加投标者,须派员持有关证件于2014年6月15日上午8:00~12:00,下午14: 30~17: 30向招标人购买招标文件。

(4)定于2014年6月22日下午3:00在×××市新华宾馆五楼会议室召开标前会,投标人必须参加。

事件2:由于石材短缺,为满足工期的需要,监理人指示承包人将护坡形式由砌石变更为混凝土砌块,按照合同约定,双方依据现行水利工程概(估)算编制管理规定编制了混凝土砌块单价,单价中人工费、材料费、机械使用费分别为10元/m3、389元/m3、1元/m3。

受混凝土砌块生产安装工艺限制,承包人无力完成,发包人向承包人推荐了专业化生产安装企业A作为分包人。

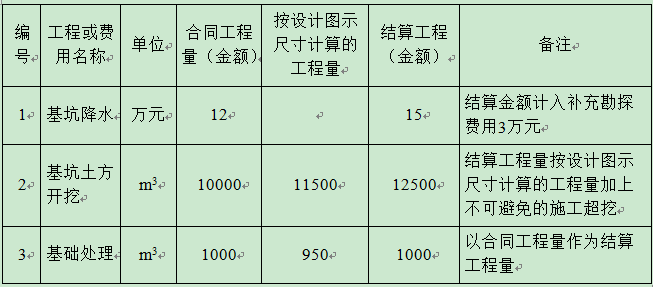

事件3:按照施工进度计划,施工期第1月承包人应当完成基坑降水、基坑开挖(部分)和基础处理(部分)的任务,除基坑降水是承包人应完成的临时工程总价承包项目外,其余均是单价承包项目,为了确定基坑降水方案,承包人对基坑降水区域进行补充勘探,发生费用3万元,施工期第1月末承包人申报的结算工程量清单见表3。

【不定项选择题】

关于各单位灭火和应急疏散预案的编制和演练,下列做法不符合规定的有( )。

养老机构和酒店委托甲公司编制综合楼总预案

养老机构的灭火和应急疏散预案中明确吴某为单位预案实施总指挥

养老机构演练时在每层楼梯转湾处设引导人员并明确海名人员的服务对象

酒店提前告知员工具体演练时间以避免引起员工恐慌

养老机构每年组织一次灭火和应急疏散演练