(二)甲公司为增值税一般纳税人,2018年至2022年发生的有关资产业务资料如下:

(1)2018年1月1日,甲公司将一幢办公楼的建造工程出包给乙公司承建,按合理估计 的发包工程进度和合同规定向乙公司结算进度款并取得乙公司开具的增值税专用发 票,发票注明工程款800万元,增值税税额72万元。2018年12月31日,工程完 工后,收到乙公司有关工程结算单据,补付工程款并取得乙公司开具的增值税专用 发票,注明工程款400万元,增值税税额36万元,工程达到预定可使用状态并交 付企业总部使用;该办公楼预计使用年限50年,采用双倍余额递减法计提折旧, 不考虑净残值。

(2)2021年1月1日,甲公司与丙公司签订了经营租赁合同,约定自合同签订日起将该 栋办公楼出租给丙公司,为期3年,年租金为60万元,合同约定租金于每月末收 取。该办公楼所在区域有活跃的房地产交易市场,而且能够从房地产交易市场上取 得同类房地产的市场报价,甲公司决定采用公允价值模式对该项出租的房地产进行 后续计量。合同签订日该办公楼的公允价值为1300万元。

(3)2021年12月31 0 ,该办公楼公允价值为1260万元,2022年12月31日,该办公 楼公允价值为1380万元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

3. 根据资料(2),甲公司将办公楼转换为投资性房地产的下列会计处理中,正确的是( )。

【不定项选择题】

根据上述资料,甲企业 12 月末 “其他应收款” 科目的期末余额为 ( ) 万元。

A.

5

B.

21

C.

19

D.

11

手机使用

微信扫一扫

分享

参考答案

参考解析

【不定项选择题】

借记“投资性房地产——成本” 1300万元

贷记“其他综合收益” 194. 08万元

借记“累计折旧” 48万元

贷记“固定资产” 1200万元

【不定项选择题】

案例(一)

背景资料:

某公司承建一城市道路工程,道路全长3000m,穿过部分农田和水塘,需要借土回填和抛石挤淤。工程采用工程量清单计价,合同约定分部分项工程量增加(减少)幅度在15%以内执行原有综合单价。工程量增幅大于15%时,超过部分按原综合单价的0.9倍计算:工程量减幅大于15%时,减少后剩余部分按原综合单价的1.1倍计算。

项目部在路基正式压实前选取了200m作为试验段,通过试验确定了合适吨位的压路机和压实方式。工程施工中发生如下事件:

事件一:项目技术负责人现场检查时发现压路机碾压时先高后低,先快后慢,先静后振,

由路基中心向边远碾压。技术负责人当即要求操作人员停止作业,并指出其错误要求改正。

事件二:路基施工期间,有块办理过征地手续的农田因补偿问题发生纠纷,导致施工无法进行,为此延误工期20天,施工单位提出工期和费用索赔。

事件三:工程竣工结算时,借土回填和抛石挤淤工程量变化情况如表1-1所示。

表1-1工程量变化情况表

【不定项选择题】

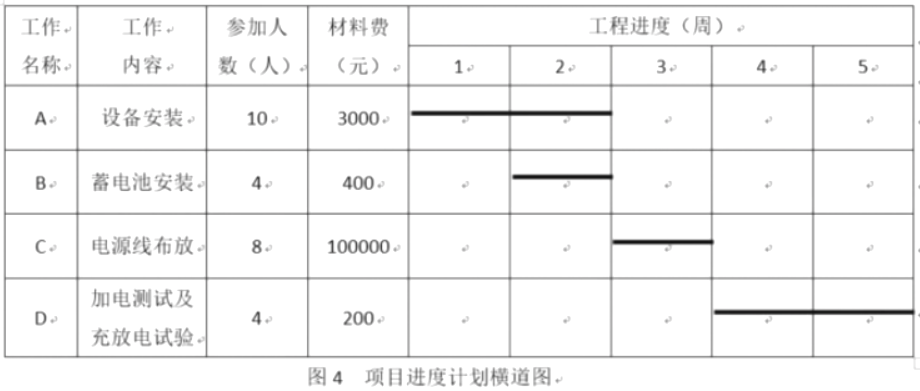

某地级市中心机房电源设备安装工程,工期5周(每周工作时间按7天计),项目部制订的进度计划见图4。

本项目实际发生的材料费与表中所列材料费一致,由施工单位采购,并按照工作量平均分摊;施工单位人工成本为500元/天人。工程实施过程中,项目部每周实际参加人数及周末统计的已完成工作量比例见表4。

竣工验收后,施工单位编制了竣工文件,出版竣工图纸加盖竣工图章;

【不定项选择题】

2018 年 5 月 7 日,李某所在单位在西成人保公司为其女儿李小某 (7 岁) 购买 “学生、幼儿平安保险” 一份 (该保险附加意外伤害医疗保险,保险期间为 1 年), 并按规定交纳了保险费。2019 年 1 月 7 日,李小某乘坐张某驾驶的摩托车在本市城区发生交通事故,受伤产生医疗费 1313.90 元。因李某另在泰华保险公司为女儿李小某购买人身保险,该保险亦附加意外伤害医疗保险。事故发生后,李某到泰华保险公司要求理赔,该公司依保险合同赔付医疗保险金 1313.90 元。之后,李某持医疗费发票复印件等相关资料到西成人保公司处要求理赔,遭拒。关于本案,下列选项错误的是?( )

泰华保险公司赔付李小某后可依法向张某追偿

西成人保公司可以以泰华保险公司已经赔付为由,拒绝再次赔付

若李某故意造成李小某伤残,西成人保公司可以拒绝赔付保险金,但应退还保险单的现金价值

若泰华保险公司的保险合同载明被保险人的年龄限制为 6—12 岁,李某投保时谎称女儿 10 岁,保险公司可解除合同

【不定项选择题】

甲公司为增值税一般纳税人,销售商品适用的增值税税率为13%,装修服务适用的增值 税税率为9%,委托代销服务适用的增值税税率为6%。2022年1月份,甲公司发生的有 关经济业务如下:

(1)1月1日,甲公司与A公司签订一项为期3个月的装修合同,合同约定装修价款为 100万元,增值税税额为9万元。2022年1月31日,经专业测量师测量后确定,该 项劳务的完工程度为25%;截至2022年1月31 H ,甲公司为完成该合同累计发生 劳务成本20万元(假定均为装修人员薪酬),估计还将发生劳务成本60万元。假 定该项劳务属于在一段时间内履行的履约义务,甲公司按照专业测量师实际测量的 完工程度确定履约进度。A公司按履约进度支付价款及相关的增值税税款。

(2)1月3日,向乙公司销售M商品4000件,不含税单价为500元,单位成本为300元, 符合收入确认条件。由于批量销售,承诺给予乙公司10%的商业折扣,合同规定的现 金折扣条件为2/20、N/30 (计算现金折扣时不考虑增值税),预计客户20天内付款 的概率为90%, 20天后付款的概率为10%。甲公司认为按照最可能发生的金额能够更 好地预测其有权获取的对价金额。10 0,收到乙公司支付的购货款项。

(3)1月9日,与丙公司签订委托代销协议,委托丙公司代销商品一批,共计150件,合 同约定丙公司应按每件20万元(不含增值税)对外销售,按售价的10%收取手续费, 每件商品实际成本为17万元,当日发出商品。15 日 ,甲公司收到丙公司开具的100 件已销商品的代销清单,据此向丙公司开具了增值税专用发票,注明的价款为2000 万元,增值税税额为260万元;同时收到丙公司提供代销服务开具的增值税专用发 票,注明的价款为200万元,增值税税额为12万元;委托代销款项尚未收到。

(4)1月16 日 ,向丁公司销售一批商品,该批商品售价为300万元,成本为250万元。 甲公司销售商品时,得知丁公司资金周转困难,但鉴于丁公司以往信用记录良好, 甲公司仍然发出商品。该业务不符合收入确认条件。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

4. 根据资料(4),下列各项中,关于1月16日甲公司销售商品会计处理正确的是 ( )。

借:发出商品 250贷:库存商品 250

借:主营业务成本 250贷:库存商品 250

借:发出商品 300贷:库存商品 300

借:应收账款 339贷:主营业务收入 300应交税费——应交增值税(销项税额) 39

【不定项选择题】

(二)中国公民李某为境内某高校教师,2021年有关收入如下:

(1)每月取得工资收入10000元,任职高校每月代扣代缴社会保险费840元,住房公积金960元。

(2)到某机构从事课外教学培训活动,取得报酬3800元。

(3)出版专业教材取得稿酬收入15000元,发生资料借阅费支出2000元。

(4)购买企业债券取得利息3000元,取得机动车保险理赔4000元,购买福利彩票取得 一次中奖收入2000元,参加商场促销抽奖获得价值5000元的奖品。

已知:李某为独生子,其父母均已年过60周岁;其独子正在就读高中一年级。子女教育专项附加扣除标准为1000元/月,由李某按扣除标准的100%扣除;赡养老人专项附加扣除标准为2000元/月。劳务报酬所得、稿酬所得以收入减除20%的费用后的余额为收入额,稿酬所得的收入额减按70%计算。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

2.李某从事课外教学培训活动所取得的收入,在计算并入当年综合所得应纳税所得额的收入额时,下列算式正确的是( )。

3800-800

3800x (1-20%)

3800x ( 1-20%) x70%

(3800-800) x70%