简述金融工具的主要特征。[东北财大]

【分析题】

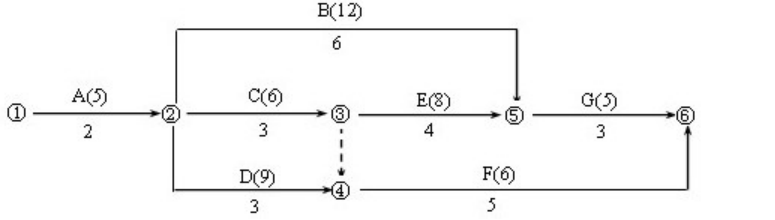

某工程承包商在工程开工前向监理工程师提交了如图所示的施工网络进度计划,并说明计划中各项工作均按最早开始时间安排作业。图中箭线下方数据为持续时间(单位:周);箭线上方括号外字母为工作名称,括号内数据为预算费用(单位:万元)。监理工程师审查后批准了该计划。

在工程施工到第5周末检查进度结果为:工作A全部完成;工作B完成了4周的工程量;工作C完成了2周的工程量;工作D完成了1周的工程量;其余工作均未开始作业。

【问题】

1.请指出该工程进度控制的关键工作有哪几项?计划工期是多少?

2.请根据第5周末的检查结果,指出哪项工作产生了进度拖延?拖延时间是多少?如果后续工作不做调整,该工程的工期可能会延长多长时间?

3.请计算第5周末的计划完成工作预算成本(BCWS)、已完成工作预算成本(BCWP)。

4.如果该工程施工到第5周末的实际成本支出(ACWP)为24.5万元,请计算该工程的成本偏差(CV)和进度偏差(SV),并说明费用和进度状况。

手机使用

微信扫一扫

分享

参考答案

参考解析

【分析题】

甲公司是ABC 会计师事务所的常年审计客户,主要从事a、b 和 c 三类石化产品的生产和销售。A 注册会计师负责审计甲公司2023年度财务报表,按照税前利润的5%确定财务报表整体的重要性为60万元。

资料一:

A 注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录 如下:

(1)甲公司利用 ERP系统核算生产成本,在以前年度,利用 ERP 系统之外的 G 软件手 工输入相关数据后进行存货账龄的统计和分析。2023年,信息技术部门在 ERP系统中开发 了存货账龄分析子模块,于每月末自动生成存货账龄报告。甲公司会计政策规定,应当结 合存货账龄等因素确定存货期末可变现净值,计提存货跌价准备。

(2)与以前年度相比,甲公司2023年度固定资产未大幅变动,与折旧相关的会计政策和会计估计未发生变更。

(3)a 产品5月至8月的直接人工成本总额较其他月份有明显增加,单位人工成本没有 明显变化,销售部、生产部和人力资源部经理均解释由于a 产品有季节性生产的特点,需 要雇用大量临时工。这与 A 注册会计师在以前年度了解的情况一致。

(4)为方便安排盘点人员,甲公司将 a 和 b 产品的年度盘点时间确定为2023年12月 31日,将c 产品的年度盘点时间确定为2022年12月20日。自2023年12月25日起,由新 入职的存货管理员负责管理c 产品并在 ERP 系统中记录其数量变动。

(5)甲公司租用丙公司独立仓库储存部分产成品。2023年12月31日,该部分产成品的 账面价值为300万元。甲公司与丙公司在年末对账时发现80万元的差异,丙公司解释,该 差异是由于甲公司客户于2023年12月30日已提货,而相关单据尚未传至甲公司所致。

资料二:

A 注册会计师在审计工作底稿中记录了有关制造费用的财务数据,部分内容摘录如下:

资料三:

A 注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)由于甲公司的收入确认存在高度估计不确定性, A 注册会计师评估后认为存在特别 风险,需要重点关注,因此A 注册会计师认为无论是否拟信赖该内部控制,都需要对其进行了解和测试。

(2)在考虑是否需要确定一个或多个特定交易类别、账户余额或披露的重要性水平 时,A 注册会计师将治理层和管理层的看法和预期作为一项参考因素。

(3)A 注册会计师拟与甲公司管理层沟通关于审计程序的相关时间安排,为了增强审计 程序的不可预见性,与管理层的沟通内容中,拟不包括存货监盘的日期。

资料四:

A 注册会计师在审计工作底稿中记录了实施的进一步审计程序,部分内容摘录如下:

(1)为避免仓库存货被盗,甲公司对此专门设置了控制要求看门人员每晚对各仓库门是 否上锁进行查看,针对该项控制,A 注册会计师拟运用审计抽样进行控制测试。

(2)A 注册会计师预期甲公司的内部控制运行有效,因此决定主要利用询问、观察、检 查、穿行测试等程序,测试控制运行的有效性。

(3)考虑到实质性程序的结果对内部控制也会产生影响, A 注册会计师针对某项认定执 行实质性程序后未发现重大错报,得出相关内部控制运行有效的结论。

(4)由于评估的甲公司应收账款重大错报风险很低,故 A 注册会计师未针对应收账款 实施实质性程序。

资料五:

A 注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:

(1)A 注册会计师发现甲公司某业务员虚报业务招待费10万元,并将该事项向管理层 进行了通报。管理层追回了款项,按规定对该业务员进行处罚,并作了相应的会计处理。A 注册会计师对甲公司的处理实施了检查和复核,结果满意。

(2)甲公司管理层在2023年度财务报表中确认和披露了有关关联方的重大交易。A 注 册会计师将其作为审计中最为重要的事项与治理层进行了沟通,拟在审计报告的关键审计 事项部分沟通该事项。同时,因该事项对财务报表使用者理解财务报表至关重要,A 注册 会计师拟在审计报告中增加强调事项段予以说明。

(3)A 注册会计师在审计报告日后获取到甲公司对外提供的其他信息,发现与财务报表 中相关数据存在重大不一致,经查证系其他信息存在错误,与甲公司管理层和治理层沟通 之后,甲公司管理层承诺对其他信息进行更正,A 注册会计师认可了管理层的承诺,未实 施其他审计程序。

要求:

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一 所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由, 并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。将答案直接填 入答题区的相应表格内。

(2)针对资料第(1)至(3)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰 当。如不恰当,简要说明理由。将答案直接填入人答题区的相应表格内。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A 注册会计师的做法 是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

(4)针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法 是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

【分析题】

阅读下面材料,根据要求作文。

人不如野兽凶猛,没有飞鸟翅膀,亦无鱼类水性,却主宰了世界。经历了数以亿计的岁月、生死存亡的搏斗,人站起来了,其他动物仍在爬行。“人,只有在自己站起来以后,这世界才属于你的。”

综合上述材料所引发的思考和感悟,写一篇论说文。

要求:

用规范的现代汉语写作;角度自选,立意自定,标题自拟;不少于800字。