《义务教育数学课程标准(2011年版)》设置了部分选学内容,以韦达定理为例简述设置选学内容的意义。

参考答案

参考解析

【分析题】

材料:小班教师为幼儿创设了一个“开超市”的主题游戏区,可是幼儿的反应非常冷淡,偶尔有一两个幼儿走进来拿起一个自己喜欢的物品就走,“超市”里完全没有老师期望的情形出现。

问题:试分析这种现象产生的原因,并说明教师应如何指导小班幼儿的角色游戏。

【分析题】

阅读下面的材料,接照要求作文。

这个世界上有很多种生活,如果命运将你推向任何一种,都别奇怪,别怨天尤人,它并没有剥夺你幸福的权利。在任何一种生活里,我们都能找到属于自己的幸福。

根据材料所引发的思考和感悟,写一篇论说文。

要求:角度自选,立意自定,标题自拟,不少于1000字。

【分析题】

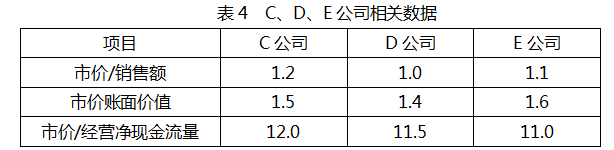

A公司拟并购B公司,为保证并购活动顺利推进,需对B公司的价值进行评估。A公司工作人员采用市场法,从市场上选取了B公司相似的C、D、E公司作为参考,相关数据如表4所示。另预计B公司本年度销售额20000万元、账面价值14000万元、经营净现金流量2000万元。

为筹措并购资金,工作人员还设计了两种融资方式。

方式一:采用增发普通股方式筹资,已知增发普通股的股价为每股21元,预计本年每股发放股利1元,股利年增长率为5%。

方式二:采用发行5年期企业债券方式筹资,债券面值为100元,发行价格为100元,票面年利率为5%,到期一次还本付息(单利计息),发行费费率为0.5%,不考虑债券兑付手续费,所得税税率为25%。

工作人员提出了甲、乙两种融资方案,甲方案融资方式一与融资方式二筹措资金额比值为3:7,乙方案比值为5:5。

问题(计算部分要求列出计算过程,最终计算结果保留两位小数):

1.用市场法估算B公司的价值。

2.若采用融资方式一筹措并购资金,不考虑其他因素变动的影响,用股利增长模型法测算A公司增发普通股的资金成本。

3.若采用融资方式二筹措并购资金,计算A公司发行企业债券的所得税后资金成本。

4.假设方式一的资金成本为10%,方式二的所得税后资金成本为5%,采用比较资金成本法计算甲、乙两种融资方案的平均资金成本,并选择最佳融资方案。

【分析题】

案例:下面是一位老师在讲"指数函数及其性质探究"第一课"探究指数函数定义、图象及其性质"时的教学片段,请阅读后回答问题:师:请同学们不断地沿同一方向对折一张长方形的纸 。你能找出折叠的次数与某个变量之间的数量关系吗?为了简化问题,不妨假设纸的初始面积为单位1 。师:现在同学们开始做,请找出自变量是谁?自变量和那个变量之间的关系,关系式是什么?请大家以学习小组为单位进行探究 。生:我们探究的是折叠次数是自变量,折叠次数和纸的层数的关系式是y=2 (这时教师在黑板上写上折叠次数x:0 1 2 3……,下一行写上纸的层数y:1 2 4 8……)师:还有没有同学找到了不同的关系式?请举手 。生:我们找的自变量也是折叠次数,折叠次数和纸的面积之间的关系式是

(这时教师在黑板上写上折叠次数x:0 1 2 3……,下一行写上纸的层数y:1 2 4 8……)师:还有没有同学找到了不同的关系式?请举手 。生:我们找的自变量也是折叠次数,折叠次数和纸的面积之间的关系式是 。(这时教师在黑板上写上折叠次数x:0 1 2 3……,再下一行写上y:1 0 .5 0 .25 0 .125……)师:列出的这两个函数解析式的形式有什么共同特征?把它们的定义域扩充到全体实数后就成了一个新的函数,我们看自变量的位置在指数的位置,我们给这一类函数起名叫指数函数(这时候板书课题) 。问题:(1)该教师在引入新课题时用了什么方法,对此你有何看法,并说明理由 。(2)请对该教师的课堂提问作出评析 。

。(这时教师在黑板上写上折叠次数x:0 1 2 3……,再下一行写上y:1 0 .5 0 .25 0 .125……)师:列出的这两个函数解析式的形式有什么共同特征?把它们的定义域扩充到全体实数后就成了一个新的函数,我们看自变量的位置在指数的位置,我们给这一类函数起名叫指数函数(这时候板书课题) 。问题:(1)该教师在引入新课题时用了什么方法,对此你有何看法,并说明理由 。(2)请对该教师的课堂提问作出评析 。