下面关于西周时期“礼”与“刑”关系的表述正确的有( )。

【不定项选择题】

【背景资料】某施工单位承建港内码头工程,工程内容包括:两个5万吨码头泊位、集装箱堆场和散货堆场、港池及泊位疏浚。码头前沿设计底标高为-17.0m,码头设计高程为4.5m,采用重力式沉箱结构,共有外形尺寸相同的沉箱52 个,基槽设计底标高为-25.5m,基床采用爆夯工艺。

施工单位租用距现场50海里的沉箱预制场预制沉箱,沉箱海上运输采用浮运拖带法。沉箱采用分层预制,每个沉箱分6层,在一个底座上依次预制到顶,沉箱预制10 个并出运完成时,预制场各项工作进入正常及满负荷状态,建设单位要求剩余全部沉箱在未来7个日历月预制完成,施工单位对投入资源进行计算分析后,认为将剩余沉箱分三批等量预制,可以满足建设单位的进度要求,根据施工安排,每批沉箱预制结束即进入出运施工环节, 每批沉箱的出运耗时为0.5个日历月,出运期间不能进行预制作 。

手机使用

微信扫一扫

分享

参考答案

参考解析

【不定项选择题】

甲公司为增值税一般纳税人,适用的增值税税率为 13%,2019 年 12 月初,该公司“应收账款——乙公司”科目借方余额为 30 万元,“应收账款——丙公司”科目贷方余额为 20 万元,“坏账准备”科目贷方余额为 1.5 万元。2019 年 12 月,该公司发生相关经济业务如下:

(1)3 日,向乙公司销售 M 产品 1 000 件,开具增值税专用发票注明的价款 10 万元,增值税税额 1.3

(2)13 日,向乙公司销售一批 H 产品,开具增值税专用发票注明的价款 30 万元,增值税税额 3.9 万元。收到乙公司开出的银行汇票一张,票面金额 33.9 万元 ,商品已经发出。该批商品成本为 20 万元, 乙公司收到商品并验收入库。

(3)20 日,收回上年度已作坏账转销的乙公司应收账款 2 万元,收到乙公司开出的转账支票一张送存银行,票面金额 2 万元。

(4)31 日,经减值测试预计应收乙公司账款未来现金净流量现值为 39.6 万元(或者表述为: 31 日, 甲公司“坏账准备-应收账款”科目应保持的贷方余额为 1.7 万元)。要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

3. 根据资料(3),下列各项中,关于收回已作坏账转销的乙公司应收账款的会计处理表述正确的是( )。

“银行存款”科目借方登记 2 万元

“坏账准备”科目借方登记 2 万元

“坏账准备”科目贷方登记 2 万元

“信用减值损失”科目贷方登记 2 万元

【不定项选择题】

某新建图书馆工程,采用公开招标的方式,确定某施工单位中标。双方按《建设工程施工合同(示 范文本)》(GF-2013-0201)签订了施工总承包合同。合同约定总造价14250万元,预付备料款2800 万元,每月底按月支付施工进度款。竣工结算时,结算价款按调值公式法进行调整。在招标和施工过 程中,发生了如下事件:

事件一:合同约定主要材料按占总造价比重55%计,预付备料款在起扣点之后的五次月度支付中 扣回。

事件二:基坑施工时正值雨季,连续降雨致停工6天,造成人员窝工损失2.2万元。一周后出现 了罕见特大暴雨,造成停工2天,人员窝工损失1.4万元。针对上述情况,施工单位分别向监理单位 上报了这四项索赔申请。

事件三:某分项工程由于设计变更导致该分项工程量变化幅度达20%,合同专用条款未对变更价 款进行约定。施工单位按变更指令施工,在施工结束后的下一月底上报支付申请的同时,还上报了该 设计变更的变更价款申请,监理工程师不批准变更价款。

事件四:种植屋面隐蔽工程通过监理工程师验收后开始覆土施工,建设单位对隐蔽工程质量提出 异议,要求复验,施工单位不予同意。经总监理工程师协调后三方现场复验,经检验质量满足要求。 施工单位要求补偿由此增加的费用,建设单位予以拒绝。

事件五:合同中约定,根据人工费和四项主要材料的价格指数对总造价按调值公式法进行调整。

各调值因素的比重、基准和现行价格指数如下表:

【不定项选择题】

【背景资料】

某条高速公路全长80km,路段上有6个互通立交,并有1.8km和2.1km的长隧道两座。根据提供的交通量,两个隧道都设计有通风、照明及隧道变电所,并有完整的监控系统及通信系统。该路设有一处监控分中心,能实现隧道变电所无人值守,能和省监控中心实现联网互传信息,以及为运营管理者提供信息。

【不定项选择题】

【背景资料】某吹填工程吹填面积为2.5km2,吹填总工程量为2000万m3,,分为A、B、C三个区吹填。A区吹填面积0.9 km2,吹填量750万m3;B区吹填面积0.75 km2,吹填量550万m3;C区吹填面积0.85km2,吹填量700万m3。现采用大型绞吸挖泥船直接吹填,取土区土质上层为可塑粘土,取土量900万m3;下层为中密与密实砂,可取土量1500万m3。因吹填土载荷造成的吹填区原地基沉降量为50万m3,超填工程量不计,可塑粘土和中密与密实砂的吹填流失率分别为5%和7%。

【不定项选择题】

根据资料 (2),下列各项中,关于研发 M 非专利技术相关会计处理正确的是 ( )。

发生研发人员薪酬时,借记 “管理费用” 科目 30000 元

计提专用设备折旧时,借记 “研发支出 —— 资本化支出” 科目 2000 元

确认耗用原材料时,贷记 “原材料” 科目 40000 元

耗用原材料相关的进项税额需要作转出处理

【不定项选择题】

甲旅游公司的下列进项税额中,准予全额抵扣的是( )。

购进办公用品的进项税额3900元

购进用于员工餐饮服务的进项税额30元

购进广告服务的进项税额6000元

购进办公室装修用建筑服务的进项税额6300元

【不定项选择题】

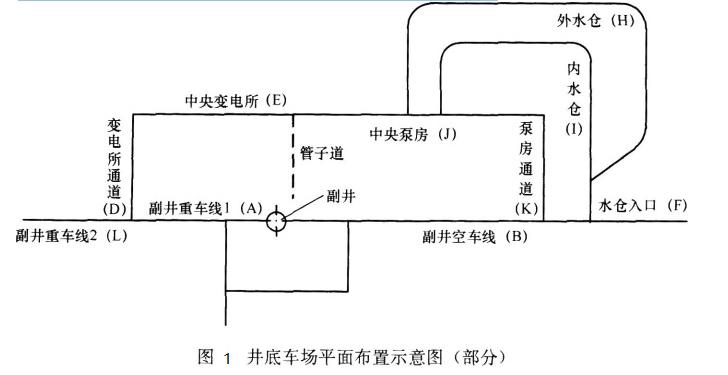

【背景资料】施工单位承担了一矿井井底车场的施工任务。开工前,项目经理部编制了施工组织设计,内容包括施工方案、资源供应计划、施工进度计划网络图、质量保证措施、安全保证措施等。加强了施工现场的准备工作,特别加强了井底车场巷道多头快速掘进的各项工作统筹考虑,使得施工任务顺利进行。

井底车场平面布置示意图部分内容如图1所示,相应的施工进度计划网络图如图2所示,关键线路上的工作由同一个工作队完成,各工作的作业时间均不可压缩。

施工过程中发生如下事件:

事件1:工程进行60d,施工单位月度检查时重点检查了进度计划执行情况,发现:副井重车线1(工作A)和变电所通道(工作D)已完工;副井重车线2(工作L)已完成其工程量的60%;副井空车线(工作B)已完成其工程量的80%;中央变电所(工作E)由于设计变更,尚未开始作业,预计完成设计变更还需要10d。施工单位考虑到工作E的延误将导致后续工作中央泵房(工作J)和泵房通道(工作K)不能正常完成,工程不能按时交付,与各工作队协商并在监理工程师的指令下调整了进度计划,以满足工期要求。经施工单位计算,工作E的延误导致的窝工费和机械设备台班折旧费为30万元,按照调整后进度计划施工将增加投入8万元。

事件2:由于建设单位提供设计资料不及时,导致外水仓(工作H)延误10d,已提前运至现场的施工机械台班折旧费损失2万元,窝工费15万元。

事件3:今年年初,由于新冠肺炎疫情影响,施工人员隔离观察,导致机械设备台班折旧费为15万元,观察期间施工人员支出5万元,用于工程的消杀费用3万元,工期影响了14天。

针对事件1~事件3,施工单位向建设单位提出了索赔。

【不定项选择题】

【背景资料】

某水利工程项目位于我国北部某省,枯水期流量很小,坝型为土石坝,设计采用黏土心墙防渗;坝址处河道狭窄,岸坡陡峻。

大坝采用碾压式填筑,坝体施工前,施工单位进行了碾压试验。施工中,坝体靠近混凝土涵管部位的土方填筑,需要采取技术措施以确保工程质量。

项目中某分部工程包括:坝基开挖、坝基防渗及坝体填筑,该分部工程验收结论为“本分部工程划分为80个单元工程,其中合格30个,优良50个,主要单元工程、重要隐蔽工程及关键部位的单元工程质量优良,且未发生过质量事故;中间产品全部合格,其中混凝土拌合物质量达到优良,故本分部工程优良。”