根据资料 (1) 和 (2),下列各项中,2 月末甲公司对持有乙公司股票公允价值变动的会计处理正确的是 ( )。

【不定项选择题】

【背景资料】

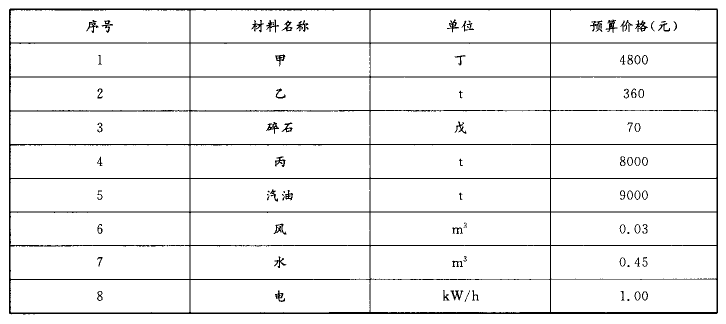

某泵站加固改造工程施工内容包括:引渠块石护坡拆除重建、泵室混凝土加固、设备更换、管理设施改造等。招标文件按照《水利水电工程施工招标文件》编制。某公司参加了投标,为编制投标文件,公司做了以下准备工作。

工作1:搜集整理投标报价所需的主要材料和次要材料价格。其中,主要材料预算价格如下表所示。

主要材料预算价格表

工作2:根据招标文件中对项目经理的职称和业绩加分要求,拟定张×为项目经理,准备了张×的身份证、工资关系、人事劳动合同证明材料、社会保险证明材料、相关证书及类似项目业绩。

工作3:根据招标文件对资格审查资料的要求,填写公司的基本情况表、资格审查自审表、原件的复印件等相关表格,并准备了相关原件。

【问题】

手机使用

微信扫一扫

分享

参考答案

参考解析

【不定项选择题】

借:交易性金融资产 — — 乙公司股票 —— 公允价值变动 20

贷:投资收益 20

借:交易性金融资产 —— 乙公司股票 —— 成本 28

贷:公允价值变动损益 28

借:交易性金融资产 —— 乙公司股票 —— 成本 17.88

贷:投资收益 17.88

借:交易性金融资产 — — 乙公司股票 —— 公允价值变动 30

贷:公允价值变动损益 30

【不定项选择题】

背景资料

某工业机械技术学院投资新建的一汽车大厦,框架-剪力墙结构,共计33层,地下部分为人防、车库及设备地下室(地下室为一层结构)。总建筑面积33000m²,建筑高度96.55m,建筑物地上部分(第一层除外)层高均为2.9m,悬挑脚手架每七层搭设一次。

该工程由总承包单位负责施工,其中脚手架工程由专业分包单位承担。施工前,悬挑式脚手架专项施工方案的编制流程如下:1.专业分包单位编制了悬挑式脚手架专项施工方案。2.经总包技术负责人签字后上报监理单位审查。3.审查通过后,监理单位组织了3名符合专业要求的专家及各方人员参与专家论证会。4.专家论证会后,专家对论证报告负责并签字确认。

地下室至地上第二层采用落地式双排脚手架。搭设方案如下:1.从第三层楼板面开始搭设悬挑脚手架,楼板建筑标高为11.00m,2.脚手架搭设防护部位为3-10层,之后按照每七层搭设悬挑脚手架。3.脚手架连墙件均按照4步4跨布置,转角处连墙件垂直间距均为4m;4.剪刀撑斜杆与地面角度为30°。

【不定项选择题】

【背景资料】

为规范公路工程施工招标投标活动,保证公路工程施工质量,维护招标投标活动各方当事人合法权益,《公路工程施工招标投标管理办法》中明确指出:公路工程施工招标分为公开招标和邀请招标。

采用公开招标的,招标人应当通过国家指定的报刊、信息网络或者其他媒体发布招标公告,邀请具备相应资格的不特定的法人投标。

采用邀请招标的,招标人应当以发送投标邀请书的方式,邀请三家以上具备相应资格的特定的法人投标。

评标方法关系到招标投标活动各方当事人合法权益,《公路工程施工招标投标管理办法》对评标方法作出了相关规定。

【不定项选择题】

【背景资料】某施工单位承包了一立井井筒与井底车场的施工项目。施工中,某一夜班,主提升绞车由司机张某一人值班,在下放吊桶时打盹,导致吊桶全速过放,在井底位置的李某正穿过吊桶下方从井筒一侧到另一侧去移动水泵,因躲闪不及被当场砸死。事故发生后,井下作业人员由于恐慌争先上井,赵某没有保险带,为了安全就挤在吊桶中央。吊盘信号工在把吊桶稳好后就发出提升信号升井。在升井过程中,突遇断电,赵某被甩出吊桶坠落身亡。事故发生后,项目经理立即组织事故调查小组,并上报了施工单位有关领导,同时恢复施工。经调查,赵某是新招聘的工人,以前从未从事过井下作业,尚未签订劳动合同,到了施工单位只经过3天的简单培训就下井进行作业。

【不定项选择题】

某施工单位中标围界报警系统施工。围界采用智能视频分析的监控方式,利用计算机视觉技术,在不需要人为干预的情况下,对视频信号进行处理、分析和理解,并对视频监控系统进行控制,自动发现入侵迹象,提前报警,进而达到监控与告警的目的。

围界优点:可以在物理围界铁网之外设置虚拟防区,提前发现入侵迹象产生预报警,给现场安防人员提供更多的响应时间。本身具备安防视频系统的基本功能,直接可视化。围界缺点:像素比对和运动分析模式受图像效果和分辨率影响大,雨雪、雾霾、沙尘天气环境下工作图像效果会受影响,围界外树木、建筑等复杂环境也会影响分辨效果,遮挡区域易形成盲区。

【不定项选择题】

对乙公司不具备从业条件从事消防技术服务活动的违法行为进行查处,下列说法符合规定的有( )。

消防救援机构责令乙公司改正,并处三万元以上十万元以下罚款

消防救援机构对何某处一万元以上五万元以下罚款

消防救援机构对乙公司成立后从事消防技术服务活动的违法所得处以没收

消防救援机构对黄某处一万元以上五万元以下罚款,责令停止执业

消防救援机构将乙公司的严重失信行为列入消防安全失信名单

【不定项选择题】

甲公司为增值税一般纳税人,适用的增值税税率为13%,商品售价中均不含增值税。销售商品和提供服务均为主营业务且符合收入确认条件,其成本在确认收入时笔结转。2019年12月,甲公司发生如下交易或事项:

(1)1日,与乙公司签订为期3个月的服务合同,合同总价款为300万元。至12月31日,已经预收合同款220万元,实际发生服务成本140万元,估计为完成该合同还将发生服务成本60万元,该公司按实际发生的成本占估计总成本的比例确定履约进度。

(2)5日,向丙公司销售商品一批,该批商品的标价为200万元(不含增值税),实际成本为160万元,由于成批销售,甲公司给予丙公司10%的商业折扣,甲公司于当日发出商品并开具增值税专用发票,符合商品销售收入确认条件。合同约定在3个月后产品没有任何质量问题丙公司再支付款项。

(3)10日,向丁公司转让一项专利权的使用权,当月确认收入30万元存入银行,不考虑相关税费,该专利权本月应计提摊销15万元。

(4)15日,因商品质量问题,甲公司对本年9月销售给客户的一批商品按售价给予5%的销售折让,该批商品原售价为200万元,增值税税额为26万元,实际成本为180万元,货款已结清,经认定,甲公司同意给予折让并开具红字增值税专用发票,以银行存款退还折让款。

(5)25日,收到即征即退增值税10万元并存入银行(属于政府补助,计入其他收益)。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

根据资料(1)至(5),甲公司本期应确认的营业收入的金额是()万元。

390

400

410

420

【不定项选择题】

【背景资料】

施工单位承包某工程的施工,与业主签订的承包合同约定:

(1)工程合同价2000万元;若遇合同约定可以调整的费用或材料价格变动时,工程价款采用价格调整公式动态结算。

(2)工程质量保证金按照工程款的3%预留。

(3)该工程的人工费占工程价款的35%,可以调整价格的材料中,水泥占23%, 钢材占12%,石料占8%,砂料占7%,其余不调价的费用等占15%。

(4)开工前项目法人向施工单位支付合同价20%的工程预付款,当工程进度款到合同价的60%时,开始从超过部分的工程结算款中按60%抵扣工程预付款,竣工前全部扣清。

(5)工程进度款逐月结算。

【不定项选择题】

【背景资料】

某写字楼工程,地下2层,地上18层,现浇混凝土框架结构。结构垂直运输采用塔吊,装饰装修采用外用电梯,结构施工外脚手架采用扣件式钢管落地脚手架,模板工程采用竹胶板和扣件式钢管脚手架支撑体系。施工过程中发生了如下事件:

事件一:工程结构施工至三层时,施工总承包企业组织安全巡查,发现安全技术交底只有交底人签字。施工负责人在分派生产任务时,只对管理人员进行了书面安全技术交底。

事件二:结构施工至十七层时,项目部按照建筑施工安全检查标准组织自评。分项检查评分表无零分,最终评分汇总表得分78分。检查项目多项存在安全隐患,项目部及时进行了整改。

【不定项选择题】

【背景资料】甲铁矿矿产资源丰富,交通便利,为一家民营企业,2008年10月办理采矿许可证,现已发展成集采、选、运、销为一体的小型矿山企业。甲铁矿开采方式为地下开采,开拓系统为阶段平硐开拓方式,设计规模为30×10^4t/a,该铁矿2008年11月取得了由所在省安全生产监督管理机构颁发的安全生产许可证,其后分别于2011年、2014年和2017年办理了安全生产许可证的延期手续,目前该矿安全生产许可证有效期至2023年11月。

该矿山采用斜井开拓,电机车运输,且矿石运输采用无人驾驶电机车运输。人员由专用无轨运人车辆运至井下。为加强安全管理,专门针对重要岗位,如电机车司机重新修订了安全操作规程。主要开采1580~1380m间矿体,从上至下分1580m、1540m、1500m、1460m、1420m、1380m六个水平,其中1580m为回风水平,其余为运输水平,各矿体同一水平均采用后退式开采。1380m以下矿体在其上部回采结束后,可根据地表地形及矿体赋存情况采用竖井开拓。

在2024年3月,因巷道冒顶,导致井下一名职工死亡。经事故调查,冒顶发生在运输巷掘进工作面迎头后方50m处,冒顶段长度约15m。事故发生的原因包括:运输巷布置在上部区段矿柱下,冒顶及周边区域顶板发育有富水性较强的含水层,地质条件变化较大,掘进队未能及时调整支护方式。

根据以上场景,回答下列问题(共22分):