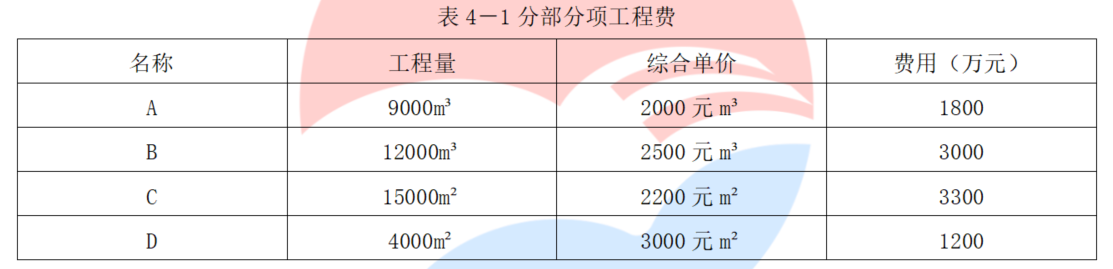

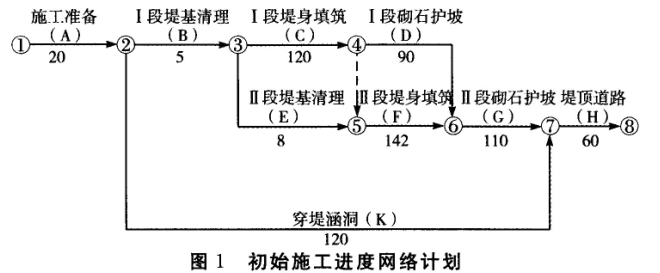

【背景资料】

某寒冷地区大型水闸工程共18孔,每孔净宽10.0m,检修桥为现浇板式结构。各部位混凝土设计强度等级分别为:闸底板、闸墩、检修桥为C25,交通桥为C30;混凝土设计抗冻等级除闸墩为F150外,其余均为F100。施工中发生以下事件:

事件1:为提高凝土抗冻性能,施工单位严格控制施工质量,采取对混凝土加强振捣与养护等措施。

事件2:为有效防止混凝土底板出现温度裂缝,施工单位进行原材料、生产、运输、浇筑及

浇筑后的养护等温度控制措施。

事件3:施工中,施工单位组织有关人员对11号闸墩出现的蜂窝、麻面等质量缺陷在工程质量缺陷备案表上进行填写,并报监理单位备案,作为工程竣工验收备查资料。工程质量缺陷备案

表填写内容包括质量缺陷产生的部位、原因等。

事件4:单位工程完工后,施工单位向项目法人申请进行单位工程验收,项目法人拟委托监理单位主持单位工程验收工作,监理单位提出,单位工程质量评定工作应在单位工程验收后,将依据单位工程验收的结论进行评定。